La hausse du taux français à 10 ans inquiète, mais elle ne signe pas encore une crise de la dette. En termes réels, l’inflation amortit une partie du choc. La durée moyenne de la dette française ralentit aussi la transmission des nouveaux taux à la charge d’intérêts. Pourtant, ce calme apparent constitue le vrai danger. La France conserve un déficit élevé, une dette française proche de 120 % du PIB et une pression fiscale déjà parmi les plus fortes de l’OCDE. Dans ce contexte, la courbe de Laffer rappelle une limite essentielle : augmenter les impôts ne suffit pas toujours à redresser les comptes. Au-delà d’un certain seuil, la fiscalité peut réduire l’activité, freiner l’investissement et éroder l’assiette taxable. Dette française et courbe de Laffer renvoient au même avertissement.

Le calme avant l’addition

La France n’est pas en crise ouverte. C’est précisément ce qui rend la situation dangereuse. Les marchés continuent de financer l’État. Les adjudications se passent. Les taux montent, mais sans rupture brutale. Les responsables publics peuvent donc différer les choix difficiles.

La récente tension sur le taux français à 10 ans a pourtant rappelé que la confiance n’est jamais acquise. L’Agence France Trésor affichait un TEC 10 à 3,87 % le 8 juillet 2026, puis à 3,86 % le 9 juillet. Ce niveau reste élevé par rapport aux années d’argent gratuit. Il traduit une nouvelle réalité : l’État français emprunte encore sans difficulté majeure, mais il paie plus cher son confort budgétaire.

Il faut toutefois raisonner avec méthode. Un taux nominal ne dit pas tout. Pour juger la pression réelle exercée par les taux, il faut regarder le taux réel, c’est-à-dire le taux nominal diminué de l’inflation. Or l’Insee estimait l’inflation française à 0,3 % sur un an en janvier 2026, puis à 1,8 % en juin 2026. La remontée des prix a donc absorbé une partie de la hausse des rendements nominaux.

Autrement dit, il n’y a pas de drame immédiat. Mais c’est bien le problème. L’absence de crise spectaculaire nourrit l’inaction.

Pourquoi les taux réels comptent

Un État ne rembourse pas sa dette dans le passé. Il la rembourse avec les revenus futurs de l’économie. C’est pourquoi la dette publique s’analyse surtout en pourcentage du PIB. Quand le PIB nominal augmente, sous l’effet de la croissance réelle et de l’inflation, le ratio d’endettement peut se stabiliser, voire reculer, même si le stock de dette continue d’augmenter.

Ce mécanisme a joué pendant les années inflationnistes. En 2022, l’inflation a soutenu les recettes publiques et gonflé le PIB nominal. Elle a donc allégé temporairement la lecture du ratio dette/PIB. Mais ce soulagement reste fragile. L’inflation augmente aussi certaines dépenses, renchérit les nouveaux emprunts et peut provoquer une demande de rémunération plus élevée de la part des investisseurs.

La France bénéficie en outre d’un calendrier favorable. Elle ne refinance pas toute sa dette en quelques mois. À fin mai 2026, la durée de vie moyenne de la dette négociable de l’État atteignait 8 ans et 180 jours. La hausse des taux se diffuse donc progressivement dans la charge d’intérêts, au rythme des émissions nouvelles et des refinancements.

Ce délai amortit le choc. Mais il ne l’annule pas. Il transforme seulement une crise potentielle en lente dégradation budgétaire.

Une dette déjà très haute

Le niveau de dette français ne laisse plus beaucoup de marge. À la fin du premier trimestre 2026, la dette publique au sens de Maastricht atteignait 3 536,1 milliards d’euros, soit 117,5 % du PIB. La France évolue donc dans une zone où chaque ralentissement économique, chaque hausse durable des taux et chaque choc géopolitique pèse davantage.

Certes, une partie de la dette publique a été absorbée ces dernières années par les banques centrales dans le cadre des politiques d’achats d’actifs. La Banque de France rappelle que le quantitative easing consiste à acheter massivement des actifs financiers, notamment des titres de dette publique, afin d’assouplir les conditions monétaires.

Cette situation a longtemps réduit la perception du risque. Elle a aussi entretenu l’idée qu’une partie de la dette était moins contraignante, car détenue dans l’écosystème public. Mais la normalisation monétaire change la donne. La Banque de France indique que la taille de son bilan diminue et que les pertes liées à l’activité monétaire, fortes en 2024, se sont réduites en 2025. Le résultat net de 2025 redevient positif à 8,1 milliards d’euros, après une perte de 7,7 milliards en 2024.

Il ne faut donc pas confondre amortisseur et solution. Les banques centrales ont gagné du temps. Elles n’ont pas supprimé la contrainte budgétaire.

L’épargne française, force et piège

La France dispose d’un atout considérable : l’épargne de ses ménages. Cette épargne soutient l’assurance-vie, les dépôts bancaires, les fonds en euros, les obligations, l’immobilier et une partie du financement public. Elle représente un coussin de stabilité.

Mais ce coussin peut devenir un piège. Lorsque l’épargne nationale sert massivement à financer les déficits publics, elle finance moins directement l’innovation, les fonds propres des entreprises, la recherche, l’automatisation, la transition industrielle ou les gains de productivité.

C’est l’un des angles morts du débat. La dette publique ne coûte pas seulement des intérêts. Elle mobilise du capital. Elle absorbe de l’attention politique. Elle rend les gouvernements prudents, puis immobiles. Elle pousse à protéger l’existant plutôt qu’à préparer l’avenir.

Un pays peut donc éviter la crise pendant longtemps tout en consumant progressivement son potentiel. Pas de krach. Pas de défaut. Pas de panique. Simplement une économie qui investit moins, qui produit moins vite et qui compense par davantage de fiscalité. Cet affaiblissement silencieux rejoint le constat de notre analyse sur la productivité française.

Le déficit reste le nœud

La France ne souffre pas seulement d’un stock de dette. Elle souffre surtout d’un déficit persistant. En 2025, le déficit public s’est établi à 152,5 milliards d’euros, soit 5,1 % du PIB, après 5,8 % en 2024. Dans le même temps, le taux de prélèvements obligatoires a atteint 43,6 % du PIB, contre 42,8 % en 2024.

Cette combinaison pose un problème politique majeur. Malgré un niveau de prélèvements déjà très élevé, les comptes ne sont pas équilibrés. Il ne suffit donc pas de demander « plus d’impôts » ou « moins d’impôts ». La vraie question est plus exigeante : comment rétablir les comptes sans affaiblir la croissance qui finance ces mêmes comptes ?

La Cour des comptes fournit un autre éclairage. Le déficit budgétaire de l’État a atteint 124,2 milliards d’euros en 2025, contre 155,9 milliards en 2024. Les recettes fiscales nettes de l’État se sont élevées à 356,4 milliards d’euros, en hausse de 30,7 milliards. L’amélioration existe, mais elle ne règle pas le problème structurel.

Voilà le paradoxe français : l’État encaisse davantage, prélève beaucoup, mais reste lourdement déficitaire.

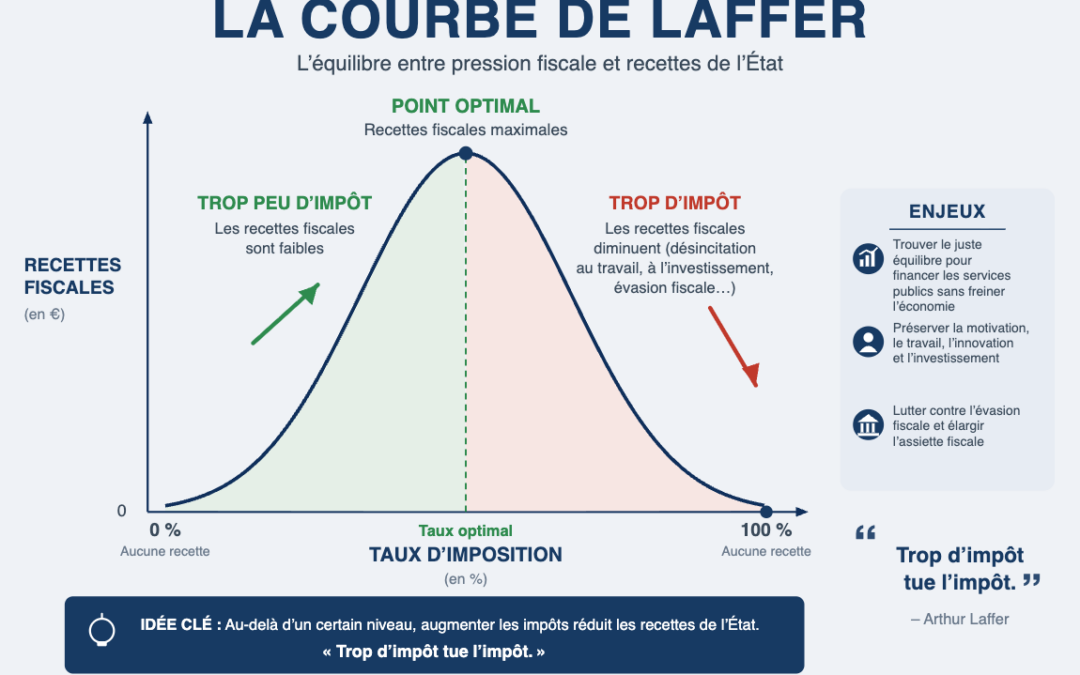

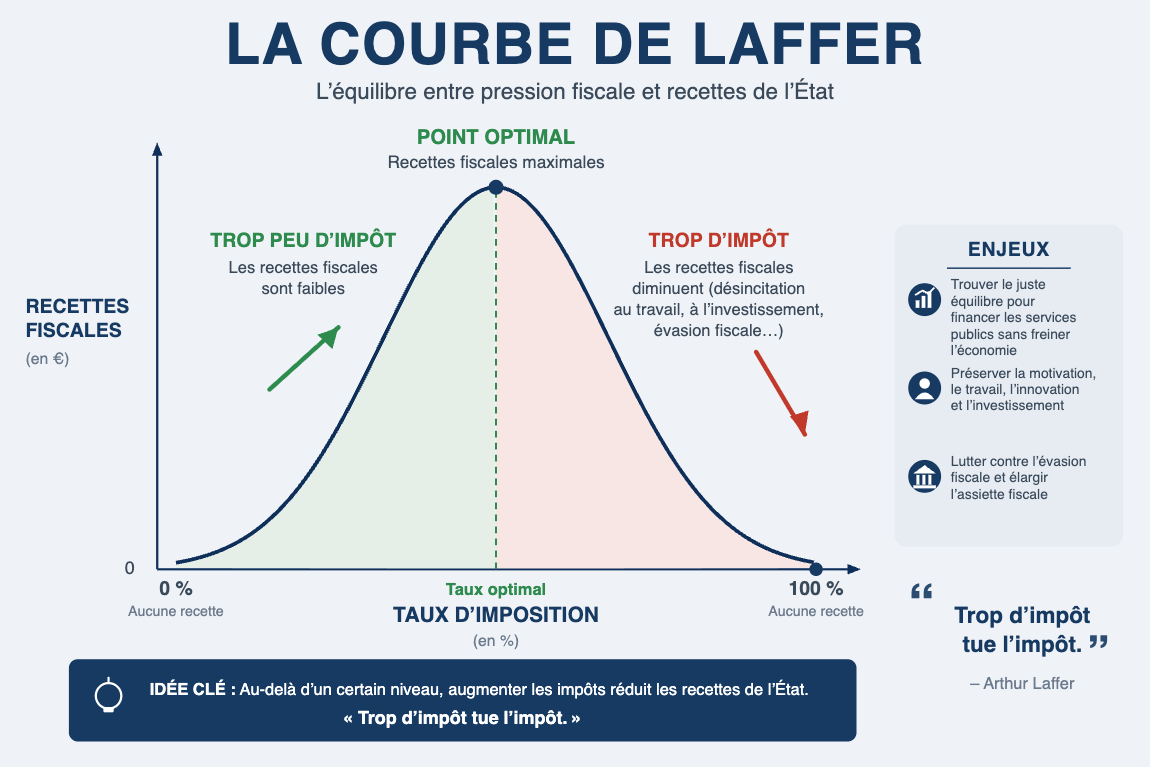

Dette française et courbe de Laffer : le même signal

Dans ce contexte, la courbe de Laffer n’est pas une curiosité de manuel. Elle devient un outil de lecture. Son principe est simple : à 0 % d’impôt, l’État ne perçoit rien. À 100 %, l’activité taxable tend à disparaître, car l’incitation à produire, déclarer, investir ou prendre un risque s’effondre. Entre ces deux extrêmes existe un niveau où les recettes fiscales sont maximisées.

Cette courbe ne donne pas un taux magique. Elle ne dit pas non plus qu’une baisse d’impôt rapporte toujours plus. Cette caricature affaiblit le débat. La courbe de Laffer dit seulement qu’une hausse de taux peut devenir contre-productive si elle réduit l’assiette fiscale.

Un working paper du NBER publié en 2025 rappelle cette nuance. Il explique que l’effet Laffer dépend de la réforme, des contribuables visés et des réactions comportementales. Dans un système fiscal progressif, certaines hausses ciblées peuvent placer une partie des contribuables du mauvais côté de la courbe, c’est-à-dire augmenter leur charge fiscale tout en réduisant les recettes effectivement collectées.

C’est exactement le risque d’un pays qui cherche des recettes faciles alors que sa base productive est déjà très sollicitée.

Trop taxer peut réduire l’assiette

L’impôt ne porte jamais sur une matière totalement immobile. Les ménages modifient leur effort de travail, leur épargne, leur consommation ou leur résidence. Les entreprises ajustent leurs investissements, leur politique salariale, leur localisation ou leur structure juridique. Les détenteurs de capitaux arbitrent entre pays, supports et horizons.

Ainsi, une hausse de taux peut produire moins que prévu. Elle peut même rapporter moins qu’une fiscalité plus basse, plus simple et mieux acceptée. Ce raisonnement ne justifie pas l’absence d’impôt. Il rappelle seulement une réalité économique : l’État ne taxe pas une photographie figée, mais des comportements vivants.

La fiscalité la plus efficace repose donc sur trois piliers. Elle doit être lisible, stable et compatible avec la prise de risque. Lorsqu’elle devient illisible, changeante ou punitive, elle favorise ceux qui peuvent optimiser et pénalise ceux qui produisent localement.

La France taxe déjà beaucoup

La comparaison internationale confirme l’ampleur du sujet. Selon l’OCDE, la France affichait en 2024 un ratio recettes fiscales/PIB de 43,5 %, contre 34,1 % en moyenne dans l’OCDE. Elle occupait le deuxième rang des 38 pays membres, derrière le Danemark.

La pression sur le travail est particulièrement élevée. Dans Taxing Wages 2026, l’OCDE indique qu’en 2025 le coin fiscal français atteignait 47,2 % pour un célibataire sans enfant rémunéré au salaire moyen, contre 35,1 % en moyenne dans l’OCDE. Pour un couple marié avec deux enfants et un salaire moyen, la France affichait le deuxième coin fiscal le plus élevé, à 39,1 %, contre 26,2 % en moyenne OCDE.

Ces chiffres ne signifient pas que la France doit démanteler son modèle social. Ils signifient qu’elle doit éviter de financer son immobilisme par une nouvelle couche de prélèvements sur le travail productif, l’investissement ou la transmission.

Le travail au centre du problème

Le travail est la première assiette fiscale d’un pays développé. Lorsqu’il est trop chargé, tout se complique. Le salarié voit son salaire net comprimé. L’employeur voit son coût total augmenter. L’embauche devient plus prudente. Les hausses de salaire deviennent plus difficiles. La compétitivité se dégrade à bas bruit.

Le problème n’est pas seulement comptable. Il est psychologique. Un système fiscal trop lourd abîme le lien entre effort et récompense. Il décourage les heures supplémentaires, les promotions, les créations d’entreprise et parfois le retour à l’emploi. Cet effet ne se voit pas toujours dans les tableaux budgétaires de l’année. Il se mesure dans la croissance potentielle, donc dans les recettes futures.

C’est pourquoi une politique de redressement crédible ne peut pas reposer uniquement sur la hausse des prélèvements. Elle doit aussi viser la qualité de la dépense, la simplification des normes et la libération de l’investissement productif.

La dépense publique doit être jugée

L’acceptabilité fiscale dépend de la qualité de la dépense. Les contribuables acceptent mieux l’impôt lorsqu’ils perçoivent des services publics efficaces, une justice rapide, une sécurité assurée, des infrastructures entretenues et une administration simple. À l’inverse, l’impôt devient contesté lorsqu’il finance des empilements administratifs, des dispositifs peu évalués ou des déficits reconduits.

La France doit donc sortir d’un débat pauvre : taxer davantage ou couper brutalement. Le vrai débat porte sur l’efficacité de chaque euro public. Une dépense utile peut renforcer la croissance. Une dépense inefficace consomme de la richesse sans préparer l’avenir.

Dans cette perspective, la courbe de Laffer et la dette racontent la même histoire. Un État peut augmenter les impôts pour compenser ses déficits. Mais s’il affaiblit l’activité en même temps, il réduit la base qui finance ses promesses. Il entre alors dans une spirale lente : plus de prélèvements, moins de croissance, plus de dette, puis encore plus de prélèvements.

Pourquoi l’absence de crise inquiète

Une crise brutale force les décisions. L’absence de crise les repousse. Tant que les taux restent supportables, les gouvernements promettent des ajustements graduels. Tant que les investisseurs achètent la dette, les majorités évitent les arbitrages. Tant que l’inflation adoucit les ratios, les réformes semblent moins urgentes.

Mais cette stratégie a un coût. Elle installe une économie de la paralysie. Les programmes politiques les plus ambitieux se heurtent ensuite au mur de la dette. Une fois au pouvoir, les partis découvrent les taux, les agences de notation, les contraintes européennes, la charge d’intérêts et la réaction des marchés. Les promesses deviennent alors des ajustements.

La leçon est claire. Plus un pays attend, plus la réforme devient douloureuse. Et plus la réforme devient douloureuse, plus elle devient politiquement difficile.

Ce que cela change pour l’épargnant

Pour l’épargnant, cette situation appelle une lecture en rendement réel. Une obligation française autour de 4 % peut sembler attractive. Mais son intérêt dépend de l’inflation future, de la fiscalité applicable et de l’horizon de placement. Le rendement nominal ne suffit pas.

La dette française n’est pas à fuir mécaniquement. Elle reste un actif central des portefeuilles prudents, notamment via les fonds en euros et certaines poches obligataires. Mais elle ne doit pas masquer l’enjeu principal : préserver le pouvoir d’achat du patrimoine dans un pays où la fiscalité pourrait rester sous tension.

La diversification devient donc essentielle. L’assurance-vie, le plan d’épargne retraite, les actions internationales, les obligations de qualité, l’immobilier bien financé et les actifs productifs doivent s’analyser ensemble. La question n’est pas de chercher le placement miracle. Elle consiste à construire une allocation capable de résister à trois risques : inflation, fiscalité et faible croissance.

La bonne trajectoire

La France n’a pas besoin d’un discours de panique. Elle a besoin d’une trajectoire crédible. Cette trajectoire doit combiner discipline budgétaire, baisse des dépenses inefficaces, stabilité fiscale et soutien à l’investissement productif.

Le redressement ne viendra pas d’une hausse massive et indifférenciée des impôts. Il ne viendra pas non plus d’une baisse d’impôts non financée. Il viendra d’un contrat plus exigeant : moins de complexité, une dépense mieux évaluée, une fiscalité plus stable, une assiette plus large et une priorité donnée au travail, à l’innovation et à la productivité.

La courbe de Laffer rappelle que trop d’impôt peut tuer l’impôt. La dette française rappelle qu’un déficit permanent peut tuer la liberté d’action. Entre les deux se trouve le vrai enjeu économique des prochaines années : éviter une crise qui ne vient pas, mais qui ronge déjà les marges de manœuvre.

FAQ

La hausse du taux français à 10 ans est-elle une crise ?

Non. La hausse des taux complique le financement de l’État, mais elle ne provoque pas de crise immédiate. L’inflation et la durée moyenne de la dette amortissent encore le choc. Le risque vient surtout d’une hausse durable des taux combinée à un déficit persistant.

Pourquoi faut-il regarder le taux réel ?

Le taux réel mesure le coût de l’argent après inflation. Un taux nominal proche de 4 % n’a pas le même effet avec une inflation à 0,3 % ou avec une inflation à 1,8 %. Pour un État, le rapport entre taux, inflation et croissance nominale influence directement la trajectoire de dette.

La courbe de Laffer prouve-t-elle qu’il faut baisser les impôts ?

Non. Elle indique seulement qu’une hausse d’impôt peut devenir contre-productive si elle réduit l’activité ou l’assiette taxable. Une baisse d’impôt ne s’autofinance pas toujours. Tout dépend du niveau de départ, de l’impôt concerné et des comportements des contribuables.

Pourquoi la France est-elle exposée ?

La France cumule une dette publique élevée, un déficit important et un niveau de prélèvements obligatoires supérieur à la moyenne de l’OCDE. Cette combinaison réduit les marges de manœuvre en cas de choc économique ou financier.

Quelle stratégie paraît la plus crédible ?

La stratégie la plus crédible consiste à réduire les dépenses inefficaces, stabiliser les règles fiscales, alléger les freins au travail productif et orienter l’épargne vers l’investissement. Elle doit viser la croissance de l’assiette plutôt que la hausse permanente des taux.

Sources principales

- Insee, déficit public 2025, dette publique et prélèvements obligatoires : déficit public à 5,1 % du PIB, prélèvements obligatoires à 43,6 % du PIB, dette publique à 117,5 % du PIB au premier trimestre 2026.

- Insee, inflation France 2026 : inflation à 0,3 % sur un an en janvier 2026 et estimation provisoire à 1,8 % en juin 2026.

- Agence France Trésor, taux TEC 10 et dette négociable : TEC 10 à 3,86 % le 9 juillet 2026 et durée de vie moyenne de la dette négociable de l’État à 8 ans et 180 jours.

- OCDE, Revenue Statistics 2025 : ratio recettes fiscales/PIB de la France à 43,5 % en 2024, contre 34,1 % en moyenne OCDE.

- OCDE, Taxing Wages 2026 : coin fiscal français à 47,2 % pour un célibataire sans enfant au salaire moyen et à 39,1 % pour un couple marié avec deux enfants et un salaire moyen.

- Cour des comptes, budget de l’État 2025 : déficit budgétaire de l’État à 124,2 milliards d’euros et recettes fiscales nettes à 356,4 milliards d’euros.

- Banque de France, quantitative easing et comptes 2025 : définition des achats d’actifs, baisse de la taille du bilan, résultat net positif en 2025 après une perte en 2024.

- NBER, Tax Reform and the Laffer Curve, 2025 : analyse de la relation entre réforme fiscale, comportements des contribuables et recettes publiques.