– NOS CONSEILS D’EXPERTS –

« Parce que vos intérêts sont les nôtres »

Location meublée 2025 : La réforme

Le sujet à ne pas manquer en ce mois de juin : Location meublée 2025 : Fin de la niche fiscale ?

ETFs : attention à l’overdose

C’est l’investissement à la mode. Tous les influenceurs en finance et les courtiers à la mode, comme Trade Republic, en font la promotion. « Prenez votre argent en main », pour reprendre un slogan que le patron France de Trade Republic aime bien, et investissez dans les ETF. Bonne ou mauvaise idée ? Comme toujours en bourse, c’est plus compliqué qu’il n’y paraît.

Investir dans la défense et l’aérospatiale

Investir dans la défense et l’aérospatiale

Opportunité Défense I : un nouveau produit structuré qui vise le potentiel du secteur de la défense européenne

Un contexte géopolitique propice

Depuis plusieurs années, les tensions internationales ont replacé les dépenses militaires au cœur des stratégies gouvernementales, notamment en Europe. La guerre en Ukraine, la montée des risques asymétriques et les défis de souveraineté technologique ont entraîné une augmentation historique des budgets d’armement. L’objectif affiché par l’OTAN : atteindre 5 % du PIB pour les dépenses de défense.

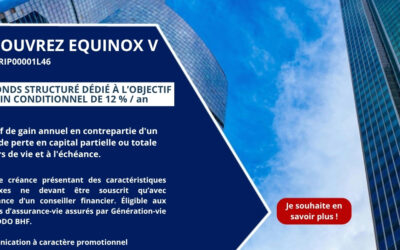

Découvrez EQUINOX V

UN FONDS STRUCTURÉ DÉDIÉ À L’OBJECTIF DE GAIN CONDITIONNEL DE 12 % / an

Objectif de gain annuel en contrepartie d’un risque de perte en capital partielle ou totale en cours de vie et à l’échéance.

Transmettre sans fiscalité excessive

Anticiper la transmission de son patrimoine est un acte d’amour aussi bien qu’un choix stratégique. Nombreux sont les grands-parents qui souhaitent aider leurs petits-enfants, financer leurs études ou leur premier logement, sans attendre la succession. Et pour cause : la fiscalité sur les héritages peut se révéler lourde. Heureusement, le Code général des impôts offre plusieurs dispositifs pour transmettre jusqu’à 100 000 €, voire plus, tous les 15 ans, sans droits à payer.

Réduire l’impôt, préparer retraite

La campagne de déclaration de revenus arrive à son terme, et pour de nombreux contribuables, c’est le moment de découvrir un solde d’impôt à régler. Cette somme, parfois significative, devra être acquittée dès le mois de septembre, ou échelonnée jusqu’en décembre en fonction de son montant. Une situation désagréable, surtout lorsqu’elle n’a pas été anticipée. Pourtant, il existe un moyen efficace pour réduire cette charge tout en posant les bases d’un futur plus serein : le Plan d’Épargne Retraite, ou PER.

Nvidia domine l’IA

Une capitalisation record de 3 400 milliards de dollars. Un chiffre d’affaires trimestriel en hausse de 69 %. Nvidia ne se contente plus de fabriquer des puces : elle incarne la domination américaine sur l’intelligence artificielle.

Rembourser ou investir ?

Vous venez de recevoir une somme importante. Une prime exceptionnelle, un héritage ou la vente d’un bien. Cette rentrée d’argent est une belle opportunité, mais une question essentielle se pose : vaut-il mieux rembourser son crédit immobilier ou investir ce capital ?

Il n’existe pas de réponse universelle. Le bon choix dépend de votre situation personnelle, de vos projets patrimoniaux et de vos objectifs à long terme. Pour vous aider à y voir plus clair, nous passons en revue les principaux éléments à analyser avant de prendre une décision éclairée.

Bourse : les idées reçues ont la vie dure !

Sur les marchés financiers, les idées reçues sont légion. Elles se diffusent vite, influencent les décisions d’investissement et provoquent des réactions parfois irrationnelles. En Bourse, elles amplifient la volatilité, nourrissent les incertitudes et peuvent durablement nuire aux portefeuilles. Pourtant, les faits, les chiffres et le contexte économique offrent souvent une lecture bien différente. D’où l’importance d’un regard critique.

Dissolution : une année perdue

Le 9 juin 2024, un événement politique inattendu a bouleversé le paysage économique français. En décidant, à chaud, de dissoudre l’Assemblée nationale, Emmanuel Macron a lancé le pays dans une période d’incertitude sans précédent. Un an plus tard, le bilan est lourd. Très lourd. Pour les entreprises, les investisseurs, et tous ceux qui font tourner l’économie réelle, cette décision politique a représenté une véritable année noire.

Trump secoue les marchés

Trump 2.0 : incertitudes et impacts économiques

Depuis sa réélection, Donald Trump a fait de la disruption sa méthode de gouvernance. Cent jours après son investiture, les premiers bilans montrent un mélange de résultats concrets et de fortes turbulences.

Du côté des chiffres, la Maison-Blanche se félicite de 18 milliards de dollars de recettes douanières mensuelles, 165 milliards d’économies dans l’administration, et une chute notable des flux migratoires. Mais cette approche agressive n’est pas sans conséquences : la volatilité a fait un retour fracassant sur les marchés.

100 000 euros dans 10 ans : Comment faire ?

Comment atteindre 100 000 € d’épargne en 10 ans ?

Vous pensez que c’est réservé aux investisseurs fortunés ? Détrompez-vous. Avec une stratégie claire, un bon outil d’investissement et un peu de discipline, ce palier est à la portée de nombreuses personnes.

Dans cette vidéo, Centaure Investissements TV vous explique en détail deux méthodes éprouvées pour bâtir ce capital sur 10 ans :

🎯 L’investissement initial : placez un capital dès aujourd’hui et laissez les intérêts composés faire leur œuvre.

➤ Simulation à 3 %, 6 %, 7 % et 9 % selon votre profil de risque.

💰 Les versements programmés : mettez de côté chaque mois 500 €, 600 € ou 700 € selon le rendement visé.

➤ Une approche progressive, accessible à tous.

📌 Pourquoi regarder cette vidéo ?

Pour maîtriser les bases d’une stratégie patrimoniale réussie.

Pour découvrir des exemples chiffrés concrets.

Pour éviter les erreurs courantes qui freinent la performance.