Cas pratique de stratégie patrimoniale du futur retraité

A l’heure de la retraite, nous l’avons vu dans les épisodes précédents, il est important de penser à ventiler son patrimoine immobilier vers plus de liquidités. Grâce à cet arbitrage, il est possible de réduire son imposition de plus de 20%. Mais pas seulement ! Outre le gain fiscal facilement quantifiable, il ne faut pas négliger les atouts d’un tel réaménagement, en termes de droit de succession, qui offrent ainsi à l’épargnant de la souplesse dans la gestion de son patrimoine. En voici une illustration dans ce cas pratique de stratégie patrimoniale du futur retraité.

Centaure Investissements présente le troisième épisode de notre saga avec un cas pratique de stratégie patrimoniale du futur retraité

Cas pratique de stratégie patrimoniale du futur retraité

Stéphane et Jeanne viennent de prendre leur retraite dans le département de la Creuse, pour se rapprocher de leur famille. Leur carrière n’ayant pas été linéaire, ils bénéficient d’une pension qui s’élève à 3 250 euros par mois alors qu’ils gagnaient un peu plus de 5 000 € en activité. Cependant, ils ont acquis en commun, il y à une trentaine d’année, deux biens immobiliers locatifs d’une valeur de 400 000 euros chacun, dans la périphérie d’une grande métropole Française. Ils perçoivent chaque mois, grâce à ces deux biens 5 650 € bruts de revenus fonciers. Quant à la taxe foncière de ces deux biens, elle représente un total de 7 900 par an.

Par ailleurs, suite à la perception d’une somme de 20 000 euros dans le cadre d’une une succession, Stéphane à ouvert un contrat d’assurance-vie il y a 7 ans. Il verse sur ce contrat 550 € par mois dans l’objectif de le transmettre à leur enfant unique. Le contrat est valorisé 100 000 € aujourd’hui (environ 5,10 % de rendement moyen par an).

La situation est la suivante :

Actuellement, ils payent chaque année environ 16 500 € d’impôt sur le revenu et 10 300 € de prélèvements sociaux. Cela représente 2 891 € d’impôt par mois qui représente pratiquement 33 % de leurs revenus totaux actuels.

- Taxes foncières : 7 900 € (hors résidence principale)

- Impôt sur le revenu : 16 500 €

- Prélèvements sociaux : 10 300 €

- Total : 34 700 euros / 12 mois

Pour Stéphane et Jeanne, cette pression fiscale grève fortement la rentabilité finale de leurs investissements locatifs. En conséquence, ils doivent se serrer un peu la ceinture d’autant plus que leurs dépenses ont augmenté depuis qu’ils doivent prendre en charge le loyer de la maison de retraite de la mère de Jeanne.

Le couple qui a une certaine appétence pour l’épargne, voudrait continuer à épargner sur le contrat d’assurance vie pour atteindre l’abattement sur les transmissions de 152 500 € par souscripteur et par bénéficiaire (Art. 990 I du CGI).

Cas pratique de stratégie patrimoniale du futur retraité

Toujours la fiscalité !

Fiscalité des rachats sur l’assurance vie dans le cas de la vente des biens immobiliers.

Nous l’avons vu, Stéphane et Jeanne disposent d’une assurance vie à hauteur de 100 000 €. Ainsi, ils envisagent de retirer 1 600 euros par mois de cette assurance-vie pour financer des travaux d’entretien de leurs immeubles qui ont besoin d’un coup de peinture et de petites rénovations suite au turn-over des locataires.

En l’occurrence, sur ces 1 600 €, 7% du retrait correspondent à la part d’intérêts contenus dans le rachat. Intérêts qui seront imposés à la flat tax à 30 %, soit 1 600 X 12 = 19 200 x 7% = 1 344 x 12,8 % soit environ 172 € pour l’impôt sur le revenu. Les prélèvements sociaux de 17,2 % correspondront à un montant de 231 € environ. In fine, la flat tax sur les intérêts s’élèvera à 403 € sur l’année pour un contrat qui a moins de 8 ans. Comparée aux revenus fonciers, la fiscalité sur les rachats programmés de l’assurance-vie ne représente pas grand-chose.

Cas pratique de stratégie patrimoniale du futur retraité : Conserver les biens immobiliers ou les revendre ?

Le moment était donc venu pour Stéphane et Jeanne de prendre rendez-vous avec leur conseiller Centaure Investissements. En effet, il se demandaient comment conserver la liquidité de leur épargne en cas de besoin, diminuer leur fiscalité et maintenir leur objectif de transmission.

Plusieurs solutions ont été envisagées comme la réalisation d’un OBO par exemple. Mais l’idée était de faire simple sans recourir de nouveau à un prêt et en tenant compte du fait que de gros travaux seraient à réaliser à terme sur les biens immobiliers.

L’option retenue :

Finalement, l’option de la vente des biens immobiliers détenus est retenue. Et la durée de détention de biens exonère le couple de taxation sur la plus-value immobilière et sur les prélèvements sociaux. Cela leur permettra de percevoir, une fois les biens vendus, après une petite négociation, la somme nette totale de 750 000 euros.

Ainsi, le couple décide de placer ces fonds sur de nouveaux contrats d’assurance-vie, soit un chacun, qui permettent de neutraliser la fiscalité sur les intérêts des rachats en isolant ces derniers dans une « poche sécurisée ». De ce fait, l’impact fiscal de l’opération est sans appel. Ils perçoivent toujours les pensions retraite pour 39 000 euros par an. Néanmoins, ils ne payent plus la taxe foncière sur leurs immeubles locatifs et ils n’ont plus la contrainte des travaux à financer ni des locataires à gérer. Mais ils ne perçoivent plus les revenus fonciers à hauteur de 67 800 euros bruts par an.

Cas pratique de stratégie patrimoniale du futur retraité

Un gain fiscal important et un revenu complémentaire différent

En réalisant cette opération, Stéphane et Jeanne ne sont plus soumis qu’à une imposition de 1 097 euros par an, car ils sont maintenant fiscalisés uniquement sur les pensions retraite.

Une fois la vente réalisée, ils payent donc chaque année environ 1 097 euros d’Impôt sur le Revenu, la taxe foncière de leur résidence principale et … c’est tout. Cela représente moins de 3 % de leurs pensions retraite.

- Taxes foncières : 0 € (hors résidence principale)

- Impôt sur le revenu : 1 097 €

- Prélèvements sociaux : 0 €

- Total : 1 097 euros / 12 mois

Certes, le couple n’a plus de patrimoine immobilier, si ce n’est la résidence principale. Mais le résultat est probant. Toutefois, les époux souhaitent bénéficier d’un revenu proche de celui qu’ils avaient alors qu’ils étaient encore en activité.

L’intérêt des rachats programmés

Les rachats programmés s’imposent donc sur les contrats d’assurance-vie. Ils décident donc de racheter (de retirer) mensuellement la somme de 2 000 € sur chaque contrat, et de ne plus réaliser de rachats fiscalisés à la flat tax sur le « vieux » contrat de Stéphane. Ainsi, Stéphane et Jeanne bénéficient d’un revenu mensuel de 7 250 €, pratiquement sans incidence fiscale supplémentaire. Par ailleurs, sur les 375 000 € placés sur chaque contrat, ils savent qu’ils pourraient tenir ce rythme, même sans le moindre rendement sur les contrats, durant … 15 ans (375 000 x 2 contrats = 750 000 / 4000 € par mois = 187,5 mois / 12 = 15,62 ans. Et rien ne les empêche de placer leur argent dans de l’immobilier s’ils le souhaitent, au sein de leurs contrats d’assurance-vie. Et après réflexion, compte tenu de la faible pression fiscale résultant de cette stratégie, il se disent que 2000 € au total pourrait leur convenir. Soit 5 250 € avec les pensions retraite, donc un peu plus que leurs revenus avant la retraite. Dans ce cas, ils pourraient tenir, même sans réaliser le moindre rendement sur les contrats, et à besoin constant, durant plus de 30 ans

Malheureusement, la possibilité d’isoler les intérêts ne peut durer que 16 ans maximum. Au-delà, la fiscalité sur la part d’intérêt des rachats sera de 7,5 % avec un abattement annuel de 9 200 € pour un couple, sans oublier les prélèvements sociaux.

Cas pratique de stratégie patrimoniale du futur retraité

Quid de la succession ?

En termes de succession, la stratégie mise en place est également bénéfique au couple. En effet, Stéphane et Jeanne ont un enfant unique. Leur patrimoine se compose maintenant d’une résidence principale, acquise en commun, d’une valeur de 200 000 €. Par ailleurs, ils possèdent 850 000 € de liquidités en assurances-vie.

La maison sera donc transmise sans droit de succession grâce à l’abattement de 100 000 € par parent et par enfant. » Ça, c’est pour la partie qui concerne le code civil « . Concernant les assurances-vie, ils vont transmettre dans le cadre de l’abattement de 152 500 € par souscripteur et par bénéficiaire. Avec deux petites filles auxquelles ils souhaitent également transmettre une partie de leur épargne à leurs décès, Stéphane et Jeanne pourront transmettre à leur fils et à leurs deux petites filles, jusqu’à 915 000 € de liquidités (3 x 152 500 pour Stéphane et 3 x 152 500 pour Jeanne) détenues sur leurs assurances-vie, sans que les bénéficiaires ne soient impactés par des droits de succession.

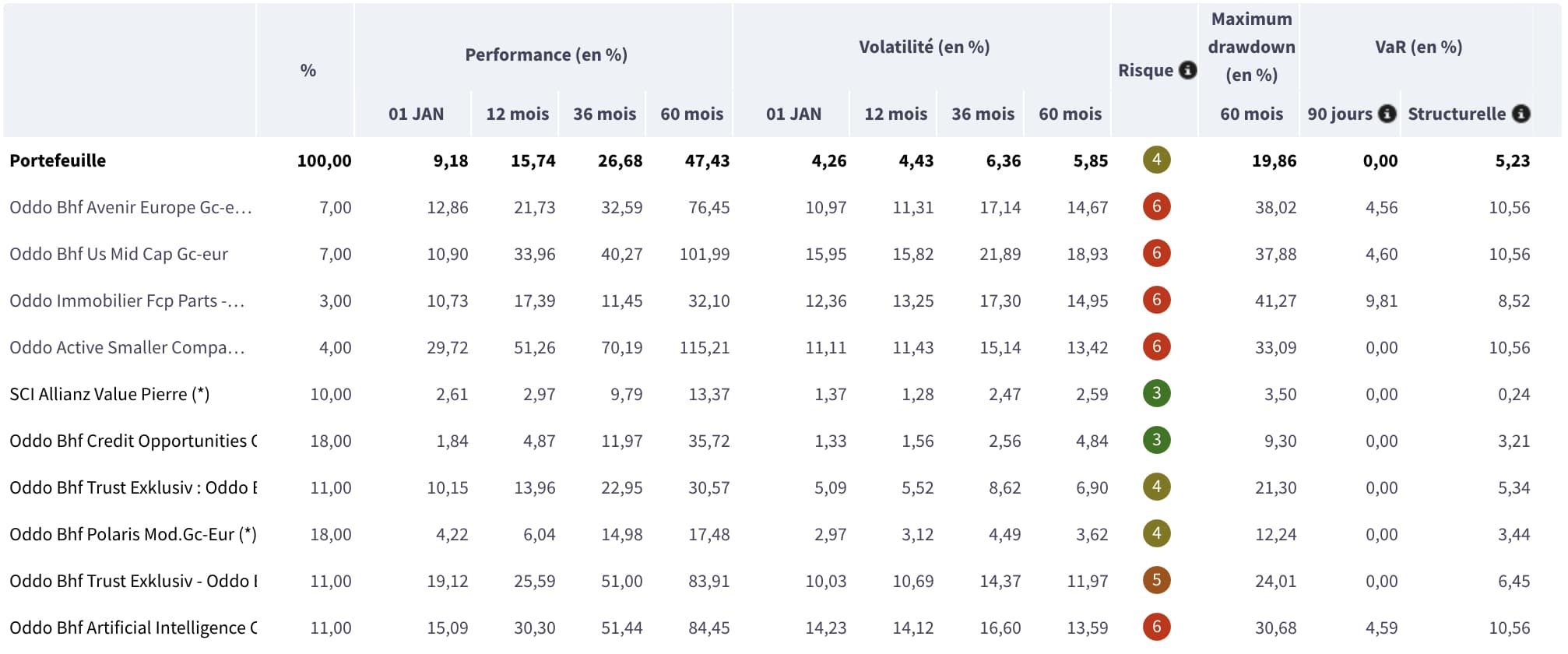

Enfin, en supposant que Stéphane et Jeanne ne réalisent leurs rachats seulement sur un seul des deux contrats, plutôt sécurisé, ils peuvent envisager de prendre un peu plus de risques sur le contrat destiné à être conservé et à être transmis. Rappelons qu’à 7,5 % moyen sur 10 ans, le capital double ! Alors, vous vous demandez peut-être quel rendement et quel risque envisager pour votre épargne retraite ? Cela tombe bien, car c’est le sujet de l’épisode 4 de notre saga retraite. D’ici là, nous vous invitons à consulter le portefeuille modèle assurance-vie au profil équilibré ci-dessous.

Cas pratique de stratégie patrimoniale du futur retraité : Morale de l’histoire

En choisissant de vendre les biens immobiliers locatifs et de remplacer les revenus fonciers par des rachats programmés issus des assurances-vie, le couple va :

- Réduire son impôt d’environ 2 800 € par mois. Il va donc disposer d’un budget complémentaire.

- Se débarrasser d’un placement peu liquide dont la gestion demeure compliquée au quotidien.

- Maintenir un niveau de capitalisation suffisant pour transmettre à leur enfant et à leurs petits enfants dans un cadre fiscal très avantageux en cas de décès prématuré,

et / ou

- Vivre de ces revenus durant plus de 30 ans selon l’allocation et les rachats qu’ils réaliseront dans leurs contrats.

Découvrez l’un de nos portefeuilles modèles équilibrés, son niveau de risque et ses performances

Cas pratique de stratégie patrimoniale du futur retraité

Nous vous donnons rendez-vous prochainement pour l’épisode 4 de notre saga consacrée à la gestion patrimoniale du futur retraité. Ne manquez pas la suite ! Et pour revoir le pilote de cette saga « Pourquoi faire un bilan retraite », rendez-vous ICI

Cet article est « l’épisode 3 » de notre saga sur « la gestion patrimoniale du futur retraité » : Cas pratique de stratégie patrimoniale du futur retraité

Nous vous donnons rendez-vous prochainement pour le quatrième épisode qui posera la question : Quel rendement et quel risque pour votre épargne retraite ?

Pour ne pas manquer les prochains articles sur le sujet, pensez à vous abonner à la Centaure News (en bas de page) en cliquant ICI !

Cet article est non contractuel et à caractère publicitaire.

L’investisseur est informé que les unités de compte présente un risque de perte en capital, mais aussi un certain nombre de risques liés aux instruments/stratégies en portefeuilles. En cas de souscription, l’investisseur doit obligatoirement consulter les Documents d’informations clés pour l’investisseur (DICI) et les prospectus des fonds afin de prendre connaissance de manière détaillée des risques encourus.

La valeur de l’investissement peut évoluer tant à la hausse qu’à la baisse et peut ne pas lui être intégralement restituée. L’investissement doit s’effectuer en fonction de ses objectifs d’investissement, son horizon d’investissement et sa capacité à faire face au risque lié à la transaction. Les informations sont données à titre indicatif et sont susceptibles de modifications à tout moment sans avis préalable. Il est rappelé que les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Chez Centaure Investissements, nos conseillers sont des experts généralistes intervenant sur tous les domaines patrimoniaux et dans toute la France :

- Immobilier

- Produits financiers et assurance-vie

- Optimisation fiscale

- Retraite

- Succession

- Prêts

- Assurances

La relation de confiance qui se tisse avec le client nécessite également des capacités relationnelles très développées. La pédagogie est également une compétence précieuse pour proposer un conseil pertinent, clair, ne portant pas à confusion pour l’investisseur particulier.

Toutefois le conseiller n’est pas omniscient. Il ne se substitue pas aux autres experts (notaires, avocats, experts-comptables ou sociétés de gestion). En réalité, il va coordonner les conseils et l’action, occasionnellement, lorsque l’intervention d’un spécialiste est nécessaire pour son client, à l’image d’un chef d’orchestre patrimonial. Par exemple, Centaure Investissements travaille en partenariat avec plusieurs cabinets d’avocats, d’expertises comptables et études notariales pour accompagner au mieux ses clients en co-construction de la stratégie patrimoniale.

En bref

- Le rôle du conseiller en gestion de patrimoine est d’être le chef d’orchestre de vos finances, et d’une façon générale, de votre patrimoine dans son ensemble, pour vous permettre de concrétiser vos projets et de régler des problématiques patrimoniales.

- Il vous conseille et met en œuvre des stratégies pour y parvenir.

- Son indépendance vous garantit un conseil impartial, personnalisé et orienté vers votre réussite, sans conflit d’intérêt quant aux solutions proposées.

- Pour mieux vous conseiller, il va s’entourer d’autres experts qui vont vous apporter leurs connaissances et ainsi vous donner toutes les clés pour faire fructifier votre patrimoine.

- Enfin, il s’adresse à tout un chacun. Nul besoin d’être fortuné pour prévoir sa future retraite, assurer sa maison, ou encore placer ses économies.

Nos articles les plus consultés