Ces dernières années, de nombreuses recherches en matière de neurosciences ont permis de démontrer que la très grande majorité de nos décisions se trouvaient conditionnées par divers biais cognitifs et comportementaux.

S’ils exercent leur influence à toutes les périodes de notre vie, ils ont aussi un impact profond sur la pertinence de nos prises de décisions en matière d’investissement ou de placement. Quels sont ces bais ? Quels sont leurs effets ? Centaure Investissements vous propose une plongée dans l’esprit humain.

La finance comportementale

L’homo economicus, l’homme rationnel, n’est pas ! Et oui ! Voici la grande révélation offerte par les chercheurs Daniel Kahneman et Richard Thaler à la suite de leurs recherches relatives à la finance comportementale. En effet, pour les deux Nobel d’économie, depuis près de 50 ans, notre façon de théoriser la finance repose sur le postulat que les individus agissent de manière rationnelle. De même, cette rationalité induirait une efficience des marchés.

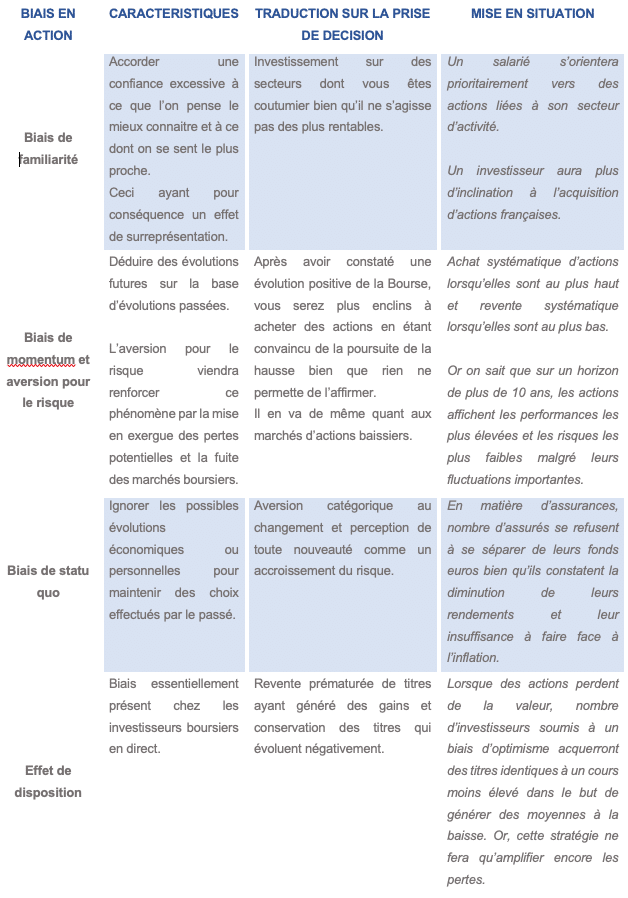

Or, sur la base des résultats de travaux récents, il faut bien se rendre à l’évidence. Ce postulat est faux ou, en tout cas, moins absolu que l’on aimerait à le croire. Pour quelle raison ? Tout simplement parce que nos décisions sont empreintes de biais nombreux qu’ils soient cognitifs, émotionnels ou encore sociaux. En voilà quelques-uns des plus répandus et facilement identifiables.

Mais ces biais ne sont qu’une petite partie de ceux qui peuvent entrer en jeux dans vos prises de décisions. En effet, il faut ajouter la réalisation de choix opérés malgré une mauvaise connaissance des marchés. Les investisseurs se livrant donc à « une diversification naïve » ignorant les similitudes entre les placements. Par exemple, procéder à l’acquisition d’actions et d’obligations d’une même entité présenterait un risque important si l’entité venait à connaitre des difficultés.

Et ce serait sans compter le biais de représentativité qui a pour conséquence de tirer un raisonnement global à partir d’un petit échantillon non représentatif.

Pour finir, nous évoquerons les biais de disponibilité et de confirmation qui conduisent respectivement à attacher plus d’importance aux données faciles d’accès et à ne considérer que les informations qui vont dans le sens ce que l’on croit déjà.

Chez Centaure Investissements, nos conseillers sont des experts généralistes intervenant sur tous les domaines patrimoniaux :

- Immobilier

- Produits financiers et assurance vie

- Optimisation fiscale

- Retraite

- Succession

- Prêts

- Assurances

La relation de confiance qui se tisse avec le client nécessite également des capacités relationnelles très développées. La pédagogie est également une compétence précieuse pour proposer un conseil pertinent, clair ne portant pas à confusion pour l’investisseur particulier.

Toutefois le conseiller n’est pas omniscient. Il ne se substitue pas aux autres experts (notaires, avocats, experts-comptables ou sociétés de gestion). En réalité, il va coordonner les conseils et l’action, occasionnellement, lorsque l’intervention d’un spécialiste est nécessaire pour son client, à l’image d’un chef d’orchestre patrimonial. Par exemple, Centaure Investissements travaille en partenariat avec plusieurs cabinets d’avocats et d’expertises comptables pour accompagner au mieux ses clients en co-construction de la stratégie patrimoniale.

En bref

- Le rôle du conseiller en gestion de patrimoine est d’être le chef d’orchestre de vos finances, et d’une façon générale, de votre patrimoine dans son ensemble, pour vous permettre de concrétiser vos projets et de régler des problématiques patrimoniales.

- Il vous conseille et met en œuvre des stratégies pour y parvenir.

- Son indépendance vous garantit un conseil impartial, personnalisé et orienté vers votre réussite, sans conflit d’intérêt quant aux solutions proposées.

- Pour mieux vous conseiller, il va s’entourer d’autres experts qui vont vous apporter leurs connaissances et ainsi vous donner toutes les clés pour faire fructifier votre patrimoine.

- Enfin, il s’adresse à tout un chacun. Nul besoin d’être fortuné pour prévoir sa future retraite, assurer sa maison, ou encore placer ses économies.