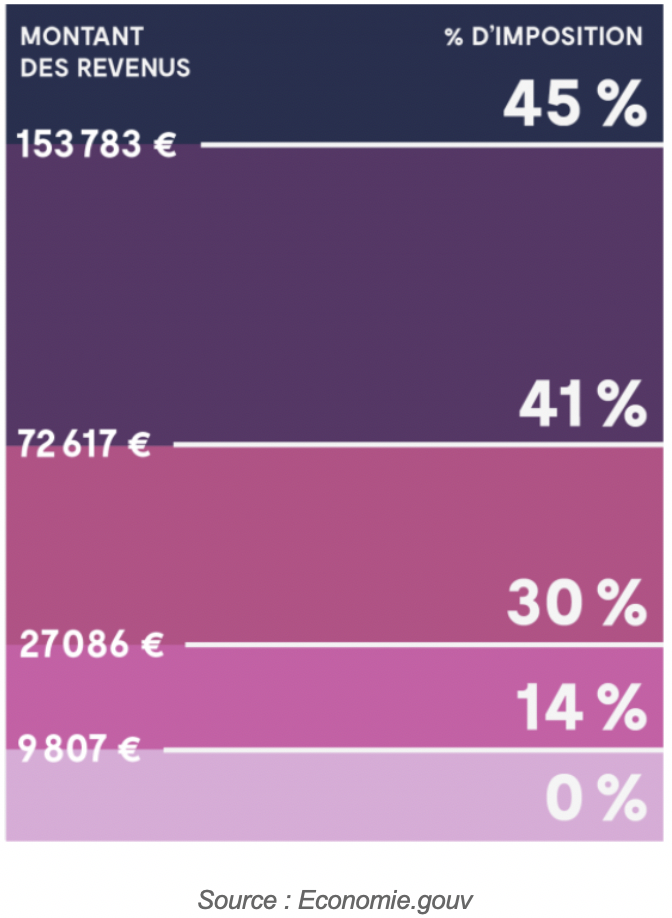

Tout d’abord, sachez que l’impôt sur le revenu constitue un impôt progressif. Cela signifie que son calcul repose sur un barème préétabli qui fait l’objet d’une actualisation annuelle dans le cadre de la loi de finances. Il est découpé en tranches, au nombre de 5, qui progressent en fonction du niveau de revenus. A quel taux marginal seront taxés vos revenus pour l’année 2018 ?

Le revenu net imposable sert de base de calcul pour l’obtention du montant de votre impôt sur le revenu brut. Ce calcul suit 3 grandes étapes :

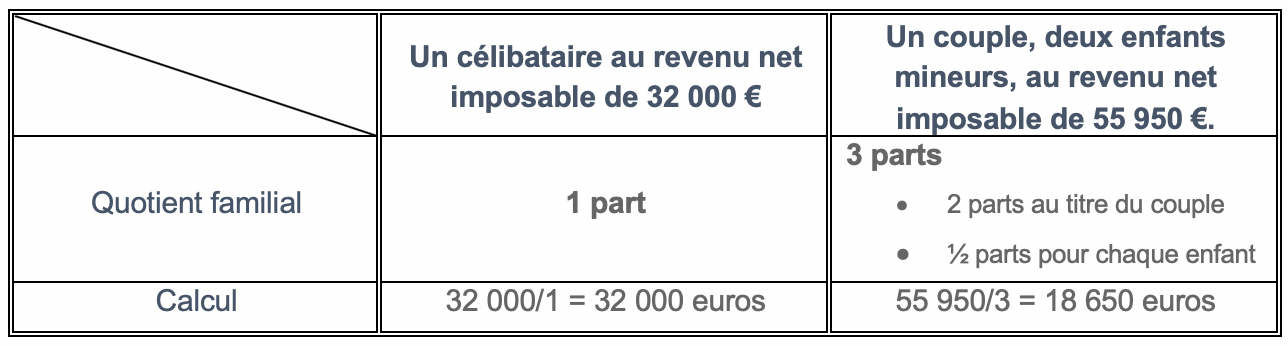

- Diviser le revenu net imposable par votre nombre de parts.

- Appliquer ensuite à ce résultat le barème progressif de l’impôt (défini par tranche).

- Multiplier le résultat obtenu par le nombre de parts du quotient familial.

De quoi parle-t ’on lorsque l’on évoque le revenu imposable net ?

Il s’agit de la somme des salaires, revenus fonciers, pensions et autres qui président à sa détermination. Une fois ladite somme effectuée, ôtez à ce résultat un pourcentage de 10%. Cela représente la part liée aux frais professionnels ou les frais réels. Ce pourcentage englobe aussi les charges déductibles telles que les pensions alimentaires ou encore l’épargne retraite. Entrent encore dans ces 10%, certains abattements, notamment en faveur des personnes âgées ou des personnes en situation d’invalidité.

Première étape : la division du revenu imposable par le nombre de parts de quotient familial

C’est la composition du foyer fiscal qui va déterminer le nombre de parts de quotient familial.

- Pour un célibataire, divorcé ou veuf, on ne comptera qu’une part de quotient familial

- Pour un couple marié ou pacsé, on comptera deux parts de quotient familial

La présence d’enfants à votre charge vient augmenter le nombre de parts de quotient familial déterminé en fonction de votre situation personnelle.

Seconde étape : L’application du barème progressif de l’impôt sur le revenu au résultat obtenu.

A chaque tranche correspond un montant de revenus auquel est appliqué un pourcentage spécifique.

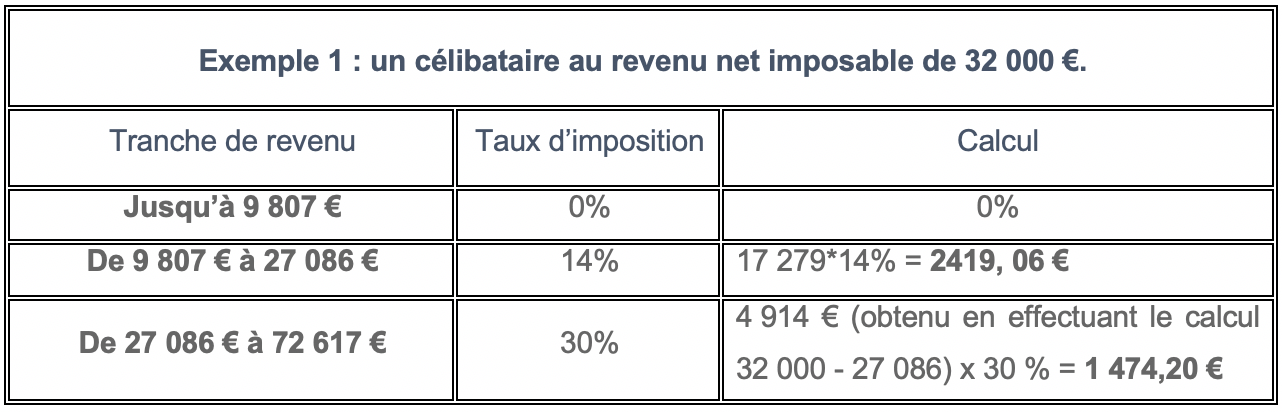

Le taux marginal d’imposition de ce célibataire se monte à 30%. Cependant, tous les revenus ne font pas l’objet d’une imposition à hauteur de 30%.

Le résultat total obtenu est égal à 0 + 2 419,06 + 1 474,20 = 3 893,26 €.

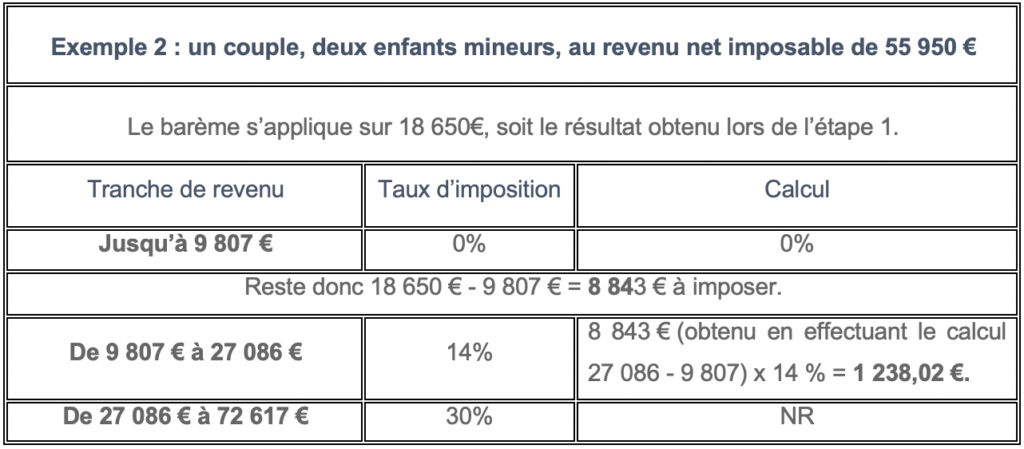

Le taux marginal d’imposition de cette famille se monte à 14%. Cependant, tous les revenus ne font pas l’objet d’une imposition à hauteur de 14%.

Le résultat total obtenu est égal à 0 + 1 238,02 = 1 238,02 €.

Troisième étape : la multiplication du résultat obtenu par le nombre de parts du quotient familial.

Une fois l’application du barème de l’impôt au résultat obtenu lors de la première étape effectuée, il faudra procéder à la multiplication du montant obtenu lors de la seconde étape par le nombre de parts.

Reprenons nos deux exemples.

Le célibataire au revenu net imposable de 32 000 €.

Rappelons que le célibataire ne compte que pour une seule part. Il reste donc à multiplier le résultat obtenu à l’étape 2 par 1 : 3 893,26 x 1 = 3 893,26 €.

Le montant d’impôt sur le revenu dû par le propriétaire sera donc de 3 893,26 euros (arrondi à 3 893 €).

Le couple, deux enfants mineurs, au revenu net imposable de 55 950 €.

La présente famille compte pour 3 parts de quotient familial. Il reste donc à multiplier le résultat obtenu à la seconde étape par 3 : 1 238,02 € x 3 = 3 714,06 € arrondi à 3 714 €.

Le montant d’impôt sur le revenu dû par la famille sera donc de 3 714 euros.

Des éléments supplémentaires sont susceptibles d’influencer le calcul. Il pourra s’agir du plafonnement du quotient familial, de la décote en cas de faibles ressources, de la contribution exceptionnelle sur les hauts revenus de 3 à 4%, des réductions ou crédits d’impôt ou autres.

Chez Centaure Investissements, nos conseillers sont des experts généralistes intervenant sur tous les domaines patrimoniaux :

- Immobilier

- Produits financiers et assurance vie

- Optimisation fiscale

- Retraite

- Succession

- Prêts

- Assurances

La relation de confiance qui se tisse avec le client nécessite également des capacités relationnelles très développées. La pédagogie est également une compétence précieuse pour proposer un conseil pertinent, clair ne portant pas à confusion pour l’investisseur particulier.

Toutefois le conseiller n’est pas omniscient. Il ne se substitue pas aux autres experts (notaires, avocats, experts-comptables ou sociétés de gestion). En réalité, il va coordonner les conseils et l’action, occasionnellement, lorsque l’intervention d’un spécialiste est nécessaire pour son client, à l’image d’un chef d’orchestre patrimonial. Par exemple, Centaure Investissements travaille en partenariat avec plusieurs cabinets d’avocats et d’expertises comptables pour accompagner au mieux ses clients en co-construction de la stratégie patrimoniale.

En bref

- Le rôle du conseiller en gestion de patrimoine est d’être le chef d’orchestre de vos finances, et d’une façon générale, de votre patrimoine dans son ensemble, pour vous permettre de concrétiser vos projets et de régler des problématiques patrimoniales.

- Il vous conseille et met en œuvre des stratégies pour y parvenir.

- Son indépendance vous garantit un conseil impartial, personnalisé et orienté vers votre réussite, sans conflit d’intérêt quant aux solutions proposées.

- Pour mieux vous conseiller, il va s’entourer d’autres experts qui vont vous apporter leurs connaissances et ainsi vous donner toutes les clés pour faire fructifier votre patrimoine.

- Enfin, il s’adresse à tout un chacun. Nul besoin d’être fortuné pour prévoir sa future retraite, assurer sa maison, ou encore placer ses économies.