Le barème de l’Impôt sur le Revenu (IR) pour 2024 a été dévoilé, prenant en compte l’inflation. Ces nouvelles tranches d’imposition influencent directement votre fiscalité. Découvrez comment connaître votre tranche marginale d’imposition (TMI) peut vous aider à maximiser vos avantages fiscaux grâce au Plan d’Épargne Retraite (PER).

Optimisez votre fiscalité en 2024 avec le PER

Le Nouveau barème de l’IR 2024 :

Les nouvelles tranches d’imposition en vigueur pour vos revenus de 2023 sont maintenant connues :

- Jusqu’à 11 294 € : 0%

- De 11 294 € à 28 797 € : 11%

- De 28 797 € à 82 341 € : 30%

- De 82 341 € à 177 106 € : 41%

- Supérieure à 177 106 € : 45%

La Tranche Marginale d’Imposition (TMI) :

Depuis cette année, votre avis d’imposition intègre également votre TMI, en fonction du barème ci-dessus. Cette TMI indiquée sur votre avis d’imposition reflète la partie la plus élevée de vos revenus soumise à l’impôt, en fonction de votre situation familiale.

Maximiser vos avantages fiscaux avec le PER :

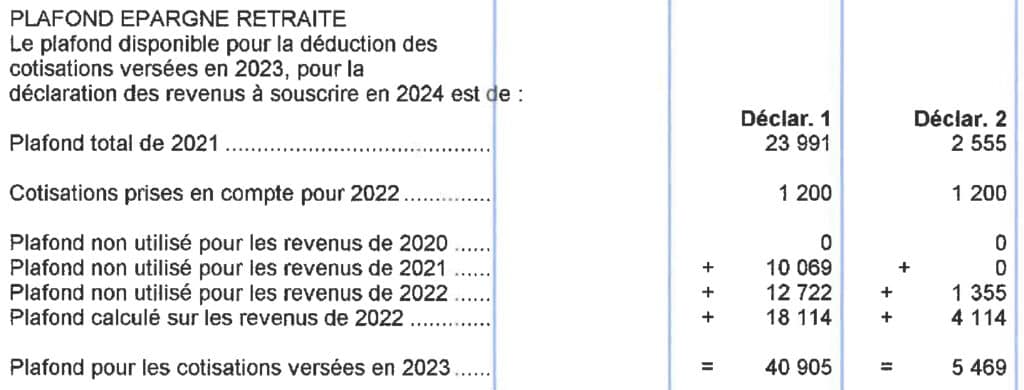

Comprendre votre TMI est essentiel pour évaluer les avantages fiscaux potentiels, notamment grâce aux déductions d’impôt offertes par le Plan d’Épargne Retraite (PER). Les montants que vous versez dans votre PER, dans la limite des plafonds retraite indiqués sur votre avis d’imposition, réduiront votre revenu imposable, vous permettant de réaliser des économies d’impôt significatives.

Optimisez votre fiscalité en 2024 avec le PER

Je souhaite ouvrir un PER : Cliquez ici !

Exemple d’Économies d’Impôt :

Pour illustrer cela, selon votre TMI voici combien vous économiseriez en impôts pour chaque tranche de 1 000 € versée dans votre PER.

Pour 1000 euros versés :

- 110 € d’impôts économisés avec une TMI de 11%

- 300 € d’impôts économisés avec une TMI de 30%

- 410 € d’impôts économisés avec une TMI de 41%

- 450 € d’impôts économisés avec une TMI de 45%

Tirez pleinement parti des avantages fiscaux du Plan d’Épargne Retraite

Il est essentiel de comprendre le nouveau barème de l’IR 2024 et votre TMI pour tirer pleinement parti des avantages fiscaux du Plan d’Épargne Retraite (PER). Si vous souhaitez en savoir plus sur la manière d’optimiser votre fiscalité, n’hésitez pas à nous contacter. Nous sommes là pour vous guider et vous aider à prendre des décisions éclairées pour optimiser votre retraite et votre fiscalité.

Je souhaite obtenir un des informations sur le sujet : Cliquez ici !

Chez Centaure Investissements, nos conseillers sont des experts généralistes intervenant sur tous les domaines patrimoniaux :

- Immobilier

- Produits financiers et assurance-vie

- Optimisation fiscale

- Retraite

- Succession

- Prêts

- Assurances

La relation de confiance qui se tisse avec le client nécessite également des capacités relationnelles très développées. La pédagogie est également une compétence précieuse pour proposer un conseil pertinent, clair ne portant pas à confusion pour l’investisseur particulier.

Toutefois le conseiller n’est pas omniscient. Il ne se substitue pas aux autres experts (notaires, avocats, experts-comptables ou sociétés de gestion). En réalité, il va coordonner les conseils et l’action, occasionnellement, lorsque l’intervention d’un spécialiste est nécessaire pour son client, à l’image d’un chef d’orchestre patrimonial. Par exemple, Centaure Investissements travaille en partenariat avec plusieurs cabinets d’avocats et d’expertises comptables pour accompagner au mieux ses clients en co-construction de la stratégie patrimoniale.

En bref

- Le rôle du conseiller en gestion de patrimoine est d’être le chef d’orchestre de vos finances, et d’une façon générale, de votre patrimoine dans son ensemble, pour vous permettre de concrétiser vos projets et de régler des problématiques patrimoniales.

- Il vous conseille et met en œuvre des stratégies pour y parvenir.

- Son indépendance vous garantit un conseil impartial, personnalisé et orienté vers votre réussite, sans conflit d’intérêt quant aux solutions proposées.

- Pour mieux vous conseiller, il va s’entourer d’autres experts qui vont vous apporter leurs connaissances et ainsi vous donner toutes les clés pour faire fructifier votre patrimoine.

- Enfin, il s’adresse à tout un chacun. Nul besoin d’être fortuné pour prévoir sa future retraite, assurer sa maison, ou encore placer ses économies.

Communication non contractuelle

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. En conséquence, l’objectif de performance n’est pas garanti. L’assureur s’engage sur le nombre d’unités de compte et non sur leur valeur qu’il ne garantit pas. Elles s’entendent hors fiscalité et frais de gestion annuels des contrats de capitalisation concernés.

En investissant sur des supports en unités de compte vous profitez du potentiel de performances des marchés financiers, mais vous prenez un risque de perte en capital. En effet, l’assureur s’engage sur le nombre d’unités de compte, mais ne garantit pas leur valeur. Celle-ci est soumise à des fluctuations, à la hausse comme à la baisse, en fonction de l’évolution des marchés financiers.

Notez qu’un entretien auprès d’un conseiller est indispensable afin de vérifier que les solutions présentées sont en cohérence avec votre situation. Sachez que la souscription à cette solution prendra en compte les objectifs et le profil d’investisseur de l’épargnant. L’investissement portant sur des supports en unités de compte présente un risque de perte en capital.