Au vu des nombreuses études menées sur le sujet, force est de constater que la frilosité s’érige comme la caractéristique principale des épargnants français. Mais au fond, lorsque l’on observe en détail les différents profils de risque, les objectifs de rendement ou encore les placements privilégiés, on ne peut s’empêcher de remarquer un certain illogisme.

Une frilosité excessive

Si l’on compare les épargnants français à leurs homologues d’autres pays, il semble très net qu’ils brillent par leur frilosité. Tendance d’autant plus marquée chez les plus jeunes épargnants qui ont pourtant d’avantage de temps devant eux que les plus âgés. Voilà un comportement qui semble surprenant, surtout si l’on s’en réfère à la théorie financière qui pose le principe suivant : plus l’horizon de placement est éloigné, et plus il convient de privilégier des produits dynamiques, grâce auxquels il est fortement probable d’obtenir de bons rendements sur la durée. Prenons l’exemple d’un investisseur quarantenaire présentant un profil équilibré qui souhaite souscrire à une assurance vie. Le rapport d’adéquation entre son profil et la simulation de sa prochaine souscription, obligatoire avant toute souscription aujourd’hui, sera cohérent en proposant un investissement composé de 50 % de fonds en actions, qui proposent des performances à plus de 200 % sur 10 ans (Oddo Avenir, Lazard Small Caps France A, Sextant autour du monde A, ou encore Oddo Immobilier CREUR) et de 50 % du fond en euros général SIRICA (Crédit Agricole).

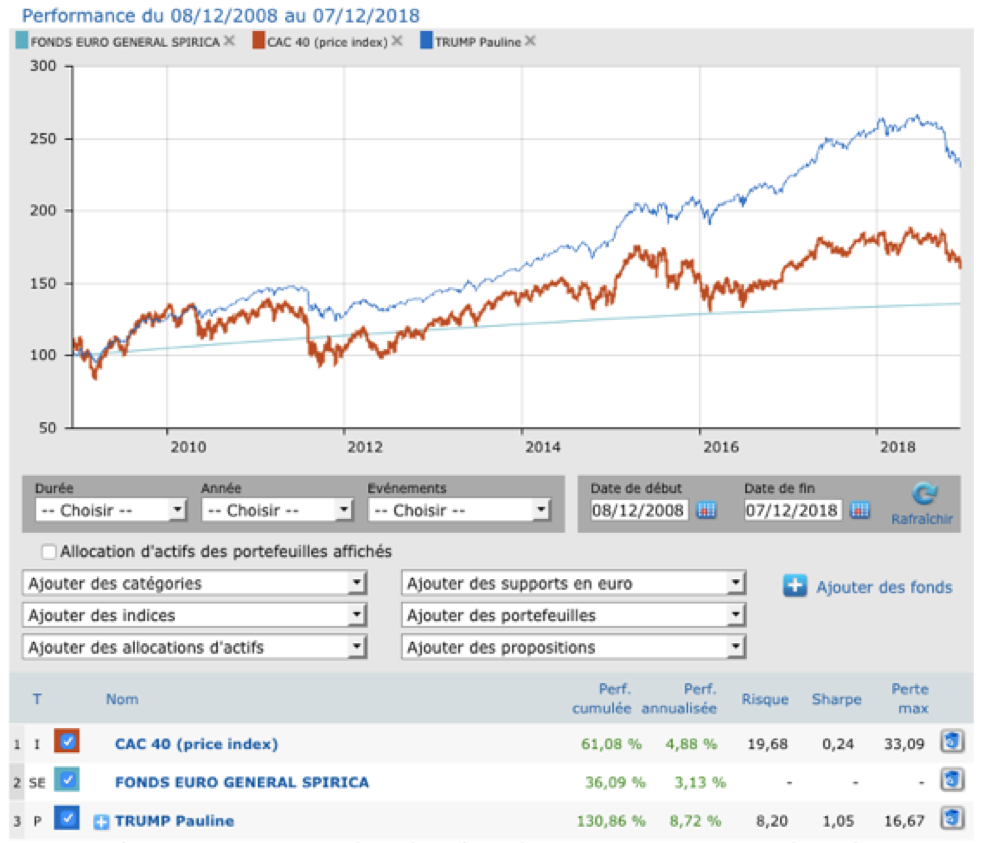

Une telle allocation se serait comportée de la façon suivante sur les 10 dernières années :

Il apparait clairement dans ce graphique que les fonds en actions permettent la surperformance par rapport à l’indice CAC 40 et au fonds en Euros. La performance cumulée du contrat d’assurance vie est de 130,86 % brut sur 10 ans (du 08/12/2008 au 07/12/2018).

Le résultat (brut de fiscalité et de frais de gestion) :

- Le versement net au départ est de 50 000 €

- Le capital final à 10 ans est de 115 362 €

- Les intérêts cumulés à 10 ans sont de 65 362 €

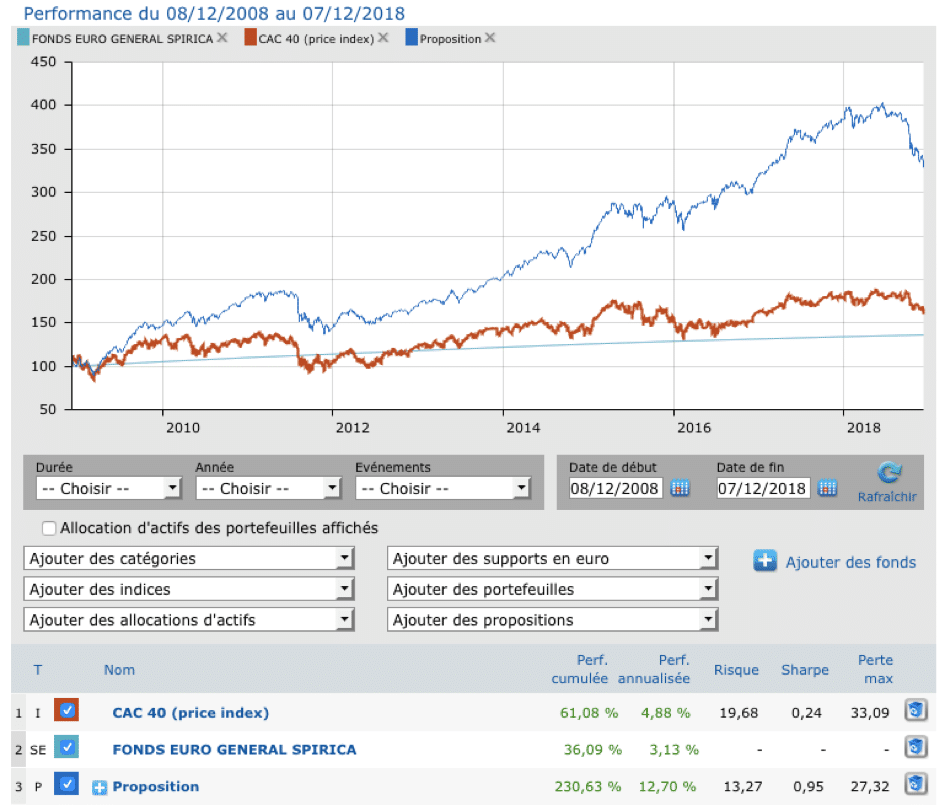

En observant maintenant la même simulation sans fonds en euros, c’est à dire avec simplement ces 4 fonds actions répartis à 25% chacun :

Il apparait encore plus nettement dans ce graphique que les fonds en actions permettent une surperformance conséquente par rapport à l’indice CAC 40 et encore plus face au fonds en Euros. La performance cumulée du contrat d’assurance vie est de 230,63 % brut sur 10 ans (du 08/12/2008 au 07/12/2018).

Le résultat (brut de fiscalité et de frais de gestion) :

- Le versement net au départ est de 50 000 €

- Le capital final à 10 ans est de 165 276 €

- Les intérêts cumulés à 10 ans sont de 115 276 €

La période était propice allez-vous dire ? Remontons un peu le temps :

- 2008 : Faillite de Lehman Brothers

- 2011 : Crise des dettes souveraines

- 2014 : Crise du rouble Russe

- 2015 : Krach boursier en Chine, Affaire Volkswagen, Attentats en France

- Fin 2015 début 2016 : Incertitudes sur le pétrole et la Chine – Brexit

- 2018 : Guerre commerciale Chine – USA, dette Italienne

On remarque sur ces graphiques que des périodes de baisses importantes ont été vécus durant ces dix années. Par exemple sur le deuxième semestre 2011 avec une baisse de plus de 25 % du portefeuille ou encore du 17 juin 2018 au 2 décembre 2018 avec plus de 15% de baisse. On remarque également qu’en investissant en juillet 2011, il faut patienter jusqu’en mars 2013 pour revenir à son niveau initial. Et pourtant … malgré cette entrée à la baisse, et le temps nécessaire à revenir simplement sur le montant investi, sans le moindre gain, le portefeuille aurait performé de 51,07 %de fin juillet 2011 à début décembre 2018, soit de 6,96 % annualisésur un peu plus de 7 ans, ou encore plus de 5 fois les fonds en euros.

En revanche, un retraité septuagénaire, qui dispose de moins de temps et qui est susceptible d’avoir besoin de ses liquidités à tous moments consacrera un pourcentage moindre à ce type de fonds dynamique. Il en sera de même pour un profil plus prudent.

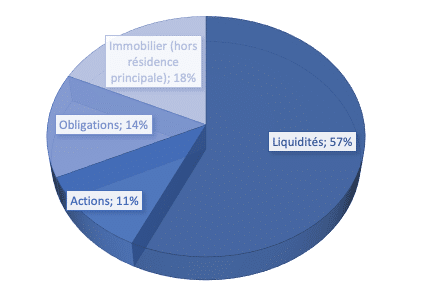

Mais lorsqu’il s’agit d’analyser le portefeuille type d’un épargnant français quarantenaire, on remarque la composition suivante :

Source : Etude AXA IM

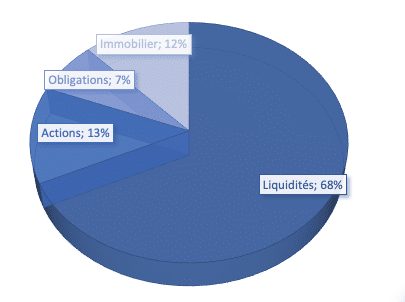

Si l’on s’intéresse maintenant aux plus de 55 ans, la composition de l’allocation-type se diversifie ainsi :

Source : Etude AXA IM

Que faut-il donc en conclure ? Comme le dit l’étude, « Dès 25 ans, les Français investissent comme s’ils en avaient 70 ».

Une aversion prononcée à la perte

Atteindre un objectif de 5% de performance annualisée dans le temps, ce qui n’est pas forcément un énorme objectif, ne peut s’envisager sans qu’un minimum de risques soient pris. Et cet objectif de 5 % constitue la cible d’environ 70% des épargnants lorsqu’on évoque la performance annuelle moyenne de leurs placements. Ce pourcentage passe à 30% lorsqu’il s’agit d’atteindre un gain annuel de 10% ou plus.

Or, il est à noter que 75% des épargnants hexagonaux préfèrent se voir privés de gains plutôt que de risquer une potentielle perte. Le problème étant que cette posture excessivement prudente n’est pas compatible avec des ambitions élevées en termes de rendement. Et beaucoup d’épargnants confondent baisse et pertes. Beaucoup font également des points de situation sur de trop courtes périodes voire quelques mois.

Rien n’empêche de maintenir cette position de prudence. Mais dans cette hypothèse, inutile d’attendre une performance nette supérieure aux 0,75% offerts par le Livret A. Tout au plus, il sera possible de se tourner vers les fonds en euros qui rapporterons environ 1,35 net en moyenne pour 2018 (Cf notre article du 29 novembre 2018). Et face à 2,20 % d’inflation …

Des choix de placements déconcertants

Lorsque l’on interroge les Français quant à leurs produits de prédilection, on peut se retrouver assez surpris. En effet, à titre d’exemple, une écrasante majorité d’épargnants interrogés citent le compte-courant (perte sèche = le taux d’inflation) ! Difficile d’expliquer ce choix dans la mesure où le compte-courant ne rapporte rien. Le livret A et le PEL sont aussi cités dans 79% des cas. Sachant qu’ils ne rapportent respectivement que 0,75% et entre 1% et 4,50 % pour les plus anciens (avant impôts).

A l’inverse, à peine plus d’un tiers (39%) des personnes interrogées citent le fonds euros qui permet d’atteindre environ deux fois plus que le Livret A, après impôts, et avec une liquidité équivalente.

L’immobilier locatif et les unités de compte dans l’assurance-vie ne sont respectivement cités qu’à hauteur de 12% et 6%.

Enfin, les grandes absentes des réponses sont les SCPI (société civile de placement immobilier). Pourtant elles conviendraient quelques-uns des épargnants qui recherchent du rendement tout en conservant une maîtrise du risque.

La saison des bonnes résolutions !

- Première résolution ?

Accepter le risque inhérent à des objectifs de rendements élevés. Votre objectif est d’atteindre les 5% de gain sur un an ? Prenez des risques. Les risques vous font peur ? Abaissez alors votre objectif à 2% maximum ou accepter de voir votre épargne baisser sur plusieurs mois, voire années pour rebondir et offrir de la performance dans le temps.

- Seconde résolution ?

Vous pouvez vous projeter à 10 ans ? Dans ce cas il vous sera possible de prétendre à des objectifs plus élevés tout en ne vous exposant qu’à un risque modéré voire inexistant. Ainsi, investir dans une allocation prudente, partiellement investie en produits garantis, SCI et en produits actions semble tout indiqué. Vous tendrez vers l’objectif de 5% à long terme sans risque de perte de capital final. En effet, celui-ci se reconstituera dans le temps grâce aux rendements des différents produits.

- Troisième résolution ?

Faites les bons choix de placements. On arrête avec l’infructueux compte-courant. Le Livret A ne devra servir qu’à de l’épargne de très court terme. Donnez la priorité à l’assurance-vie pour votre épargne court, moyen et long terme. Enfin, grâce à l’enveloppe Assurance vie et ses avantages fiscaux, vous pourrez atteindre environ 2% par an sans prendre de risque. Vous pourrez en outre investir dans les produits comportant une part de risque, marginale ou non, (OPCVM, SCI) pour obtenir de la performance sur le long terme.

Enfin, il est bon de garder à l’esprit que la performance ne fait pas tout. L’enveloppe fiscale qui contient l’épargne est également très importante. Que le sujet est d’importance dans le cadre de la succession, de la stratégie patrimoniale basée sur la rédaction de la clause bénéficiaire ou de la fiscalité à la sortie. Dans cet environnement, l’assurance-vie, encore elle, demeure incontournable.

La performance calculée dans ces backtest n’est pas garantie. Ces backtest ne constituent pas de la part de Centaure Investissements une offre d’achat, de vente, de souscription ou de services financiers, ni une sollicitation d’une offre d’achat de quelque produit d’investissement que ce soit. Lisez le prospectus du fonds avant toute décision d’investissement.

Cet article a été préparé par Centaure Investissements dans un but purement informatif. Il ne saurait créer de quelconques obligations à charge de Centaure Investissements. Les informations contenues dans le présent document ne peuvent engager la responsabilité de Centaure Investissements ni constituer l’unique base de décision quant à l’opportunité de réactualiser certaines opérations ou investissements. Centaure Investissements ne saurait donc être tenue pour responsable des éventuelles conséquences dommageables résultant de l’utilisation de ce document ou de la mise en œuvre de son contenu. Il est rappelé que les performances passées ne préjugent pas des performances futures. Toutefois en cas de souscription, l’investisseur doit obligatoirement consulter le document d’informations Clé de l’investisseur des OPCVM concernés (ou tout document équivalent) afin de prendre connaissance de manière exacte des risques encourus notamment le risque de perte en capital et le cas échéant, le risque de liquidité des actifs sous-jacents. L’investissement doit s’effectuer en fonction de ses connaissances et expériences des marchés financiers, ses objectifs d’investissement et sa situation financière.

Chez Centaure Investissements, nos conseillers sont des experts généralistes intervenant sur tous les domaines patrimoniaux :

- Immobilier

- Produits financiers et assurance vie

- Optimisation fiscale

- Retraite

- Succession

- Prêts

- Assurances

La relation de confiance qui se tisse avec le client nécessite également des capacités relationnelles très développées. La pédagogie est également une compétence précieuse pour proposer un conseil pertinent, clair ne portant pas à confusion pour l’investisseur particulier.

Toutefois le conseiller n’est pas omniscient. Il ne se substitue pas aux autres experts (notaires, avocats, experts-comptables ou sociétés de gestion). En réalité, il va coordonner les conseils et l’action, occasionnellement, lorsque l’intervention d’un spécialiste est nécessaire pour son client, à l’image d’un chef d’orchestre patrimonial. Par exemple, Centaure Investissements travaille en partenariat avec plusieurs cabinets d’avocats et d’expertises comptables pour accompagner au mieux ses clients en co-construction de la stratégie patrimoniale.

En bref

- Le rôle du conseiller en gestion de patrimoine est d’être le chef d’orchestre de vos finances, et d’une façon générale, de votre patrimoine dans son ensemble, pour vous permettre de concrétiser vos projets et de régler des problématiques patrimoniales.

- Il vous conseille et met en œuvre des stratégies pour y parvenir.

- Son indépendance vous garantit un conseil impartial, personnalisé et orienté vers votre réussite, sans conflit d’intérêt quant aux solutions proposées.

- Pour mieux vous conseiller, il va s’entourer d’autres experts qui vont vous apporter leurs connaissances et ainsi vous donner toutes les clés pour faire fructifier votre patrimoine.

- Enfin, il s’adresse à tout un chacun. Nul besoin d’être fortuné pour prévoir sa future retraite, assurer sa maison, ou encore placer ses économies.