Cela fait maintenant plusieurs semaines que la crise dite du « Covid-19 » met populations et économies du monde entier à rude épreuve.

Aucun marché financier n’a été épargné et de nombreuses questions se posent pour l’épargne investie sur des actifs présentant un niveau de risque élevé.

Dans ce contexte, quel avenir pour l’assurance-vie et son fonds euros ? Aujourd’hui, Centaure Investissements répond à cette question : La crise du COVID-19 impactera-t’elle votre assurance-vie et les fonds euros ?

.

Baisse violente des marchés

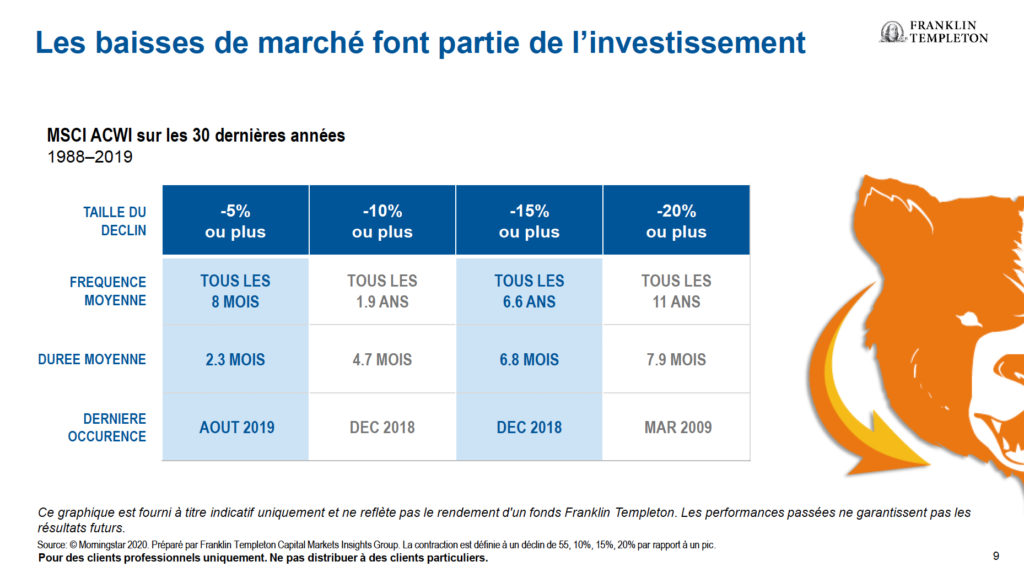

-24% entre le 1er janvier 2020 et le 17 avril 2020… Voilà l’étendue de l’effondrement connu par le CAC 40 sur les 15 premiers jours d’avril. Et, sans surprise, les investisseurs ayant fait le choix de la prise de risque en capital au travers de compte-titres ordinaires, de plans d’épargne en action, de contrats d’assurance-vie qui comprennent des unités de compte ou encore des fonds d’investissement se trouvent en première ligne.

Toutefois, les détenteurs d’un contrat d’assurance-vie investi en fonds euros risquent bien, c’est fois-ci, de ressentir également les secousses de cette épidémie.

Les contrats en fonds euros représentent plus de 50 % des contrats d’assurance vie

En effet, les contrats en fonds en euros représente plus de 50% des contrats d’assurance-vie pour une somme qui se monte à 1 776 milliards d’euros à l’issue du mois de février 2020.

Or, ce qui est trop souvent ignoré, c’est que le fonds euros tire une partie de son rendement des actions et des obligations d’entreprises. Ainsi, à la fin de l’année 2018, le fonds euros se composait d’un peu plus de 8% de titres d’entreprises. Ce pourcentage reste très similaire aujourd’hui.

D’autre part, dans l’hypothèse d’une stabilisation des marchés actions, on observerait que leurs rendements chuteraient de 2% quand, dans le même temps, le rendement moyen du fonds euros tomberait en moyenne à 1,40% brut en 2020.

Quand les actions infiltrent les fonds euros : tous dans le même bateau ?

Inutile de céder à la panique ! Les actions ne représentent qu’une faible proportion des fonds en euros. De plus, les assureurs, n’ayant pas acheté au plus haut avant fin 2019, devraient se voir partiellement préservés d’une chute des cours. D’autre part, ces derniers disposent de mécanismes de protection afin de prévenir les éventuelles baisses de marchés.

On peut notamment citer parmi ces outils, les options de vente qui rendent possible la vente de leurs actions pour un montant convenu à l’avance.

Cependant, si l’on va un peu plus loin, on observe que les choses ne sont pas aussi évidentes que ça. En effet, une quantité non négligeable d’assureurs espère réaliser des plus-values grâce à leur poche actions. Ce qui leur permet d’accroître le rendement de leur fonds euros.

Sauf qu’avec l’effondrement des marchés, il est clair que les plus-values tant espérées vont en pâtir au détriment de l’assureur ainsi que de l’épargnant. Néanmoins, comme pour tout épargnant, cette situation peut aussi constituer une opportunité d’investir pour les assureurs ayant vendu au plus haut. Cette stratégie pourrait leur permettre d’investir à nouveau sur des montants moins élevés et d’envisager une revente afin de profiter d’un rebond. Mais ce serait sans compter l’extrême volatilité des marchés.

Un fonds euros sans rendement …

Rappelons que le fonds euros comprend environ 80% d’obligations qui, pour l’heure, offrent un rendement quasi nul à l’instar de l’OAT française à 10 ans qui n’affichait qu’un taux de 0,02% au 17 avril.

On a même observé des taux négatifs dans le courant de l’année passée. Et cela va bientôt faire un an que cette situation perdure alors que les émissions de dettes ont largement augmenté.

On pourrait croire que l’endettement massif des Etats serait à même de faire exploser les rendements liés aux émissions d’obligations. Cependant, il ne faut pas oublier que les banques centrales prennent nombre de mesures afin de prévenir les risques pouvant peser sur les actifs.

A ce titre, citons la Banque Centrale Européenne qui s’engage dans une souscription massive aux obligations étatiques afin de juguler une flambée des taux d’intérêt et protéger les Etats émetteurs. Sauf que cette stratégie, conduit à amoindrir très fortement les taux liés à ces obligations au détriment des assureurs mais aussi des épargnants.

Cependant, il reste permis d’espérer une augmentation des écarts ou spread, sur les obligations d’entreprises (corporates). Dans cette hypothèse, il serait permis d’espérer des taux pouvant s’élever à 2%. Ces titres de créances offrant une bonne rémunération ne portent que sur le fonds euros et permettent d’espérer que leur rendement global ne sera pas impacté avant un bon moment.

Des épargnants qui vont devoir jouer le jeu.

A l’issue de l’année 2018, l’immobilier contribuait à environ 6,5% du fonds euros. Mais au regard du revers connus par les locataires de SCPI, un grand nombre de sociétés de gestion ont dû consentir à des reports ou des annulations de loyers pour la durée du confinement.

Dès lors, il faut bien garder à l’esprit que le risque de non-paiement de coupons (intérêts) pourrait occasionner quelques difficultés dans le monde de la pierre qui, dans ce contexte, ne pourrait être en mesure de limiter la chute des rendements pour l’année 2020.

Cependant, si la BCE envisageait de restreindre son intervention sur les marchés, les assureurs pourraient souscrire des créances à des taux intéressants. De plus, en cas de reprise de la croissance sous forme de V, on pourrait assister à une progression des plus-values latentes immobilières, des actions et des fonds d’investissements. Une amélioration des taux de rendement peut aussi être envisagée, bien que de plus en plus hypothétique.

Quid de la participation aux bénéfices ?

La provision pour participation aux bénéficies, qui se monte à 4% des encours du support garanti, pourrait aussi constituer une solution à laquelle avoir recours pour les assureurs. On parle ici des sommes mises en réserve par les assureurs afin de lisser la diminution des rendements du fonds euros. Mais le coté obscur de cette alternative, c’est qu’elle aboutirait à la diminution des réserves constituées par les assureurs et risque d’hypothéquer les espoirs de rendements à venir.

Ainsi, les experts n’attendent pas de hausse de taux de rendement avant 2 à 3 ans au moins. La difficulté étant qu’à ce jour, les fonds euros leur coûtent donc très cher. En conséquence, ils limitent fortement l’accès à cette solution. Mais des alternatives existent, et permettent d’épargner avec un minimum de rendement en limitant le risque lié aux crises à venir.

Vous aimeriez bénéficier de conseils efficaces sur votre épargne ? Vous cherchez à faire le meilleur choix pour votre assurance-vie ? Les conseillers Centaure Investissements vous offrent leur expertise afin de vous proposer une stratégie adaptée à votre profil investisseur.

Chez Centaure Investissements, nos conseillers sont des experts généralistes intervenant sur tous les domaines patrimoniaux :

- Immobilier

- Produits financiers et assurance vie

- Optimisation fiscale

- Retraite

- Succession

- Prêts

- Assurances

La relation de confiance qui se tisse avec le client nécessite également des capacités relationnelles très développées. La pédagogie est également une compétence précieuse pour proposer un conseil pertinent, clair ne portant pas à confusion pour l’investisseur particulier.

Toutefois le conseiller n’est pas omniscient. Il ne se substitue pas aux autres experts (notaires, avocats, experts-comptables ou sociétés de gestion). En réalité, il va coordonner les conseils et l’action, occasionnellement, lorsque l’intervention d’un spécialiste est nécessaire pour son client, à l’image d’un chef d’orchestre patrimonial. Par exemple, Centaure Investissements travaille en partenariat avec plusieurs cabinets d’avocats et d’expertises comptables pour accompagner au mieux ses clients en co-construction de la stratégie patrimoniale.

En bref

- Le rôle du conseiller en gestion de patrimoine est d’être le chef d’orchestre de vos finances, et d’une façon générale, de votre patrimoine dans son ensemble, pour vous permettre de concrétiser vos projets et de régler des problématiques patrimoniales.

- Il vous conseille et met en œuvre des stratégies pour y parvenir.

- Son indépendance vous garantit un conseil impartial, personnalisé et orienté vers votre réussite, sans conflit d’intérêt quant aux solutions proposées.

- Pour mieux vous conseiller, il va s’entourer d’autres experts qui vont vous apporter leurs connaissances et ainsi vous donner toutes les clés pour faire fructifier votre patrimoine.

- Enfin, il s’adresse à tout un chacun. Nul besoin d’être fortuné pour prévoir sa future retraite, assurer sa maison, ou encore placer ses économies.