Qui va payer la dette ?

Nous connaissons tous le rôle des banques à l’échelle nationale : Quelle que soit l’enseigne, elles sont le socle commun d’une économie capitaliste en favorisant les échanges entre les principaux opérateurs industriels, d’une part et en allouant les crédits nécessaires au bon fonctionnement des transactions entre les professionnels et les particuliers, d’autre part.

Plus récemment et particulièrement depuis la crise financière de 2008, sont apparues dans le champ l’environnement économique les banques centrales et le pouvoir insoupçonné dont elles disposent. Ces entités supranationales, FED et BCE en tête, se sont rapidement distinguées en faisant fonctionner de part et d’autre de l’atlantique, la fameuse « planche à billets » entrainant dans cette course folle, une situation inédite avec l’apparition historique de taux négatifs !

Centaure Investissements fait le point sur l’hégémonie actuelle des banques centrale pour essayer d’anticiper 2021 et le futur de vos placements.

Qui va payer la dette ?

Le temps de la rigueur budgétaire est dépassé

Il est bien loin le temps d’un budget à l’équilibre à l’image de la rigueur allemande et son schwartz null ou point zéro. Ainsi, nous découvrons avec stupéfaction la puissance de feu des banques centrales capables d’inonder massivement les économies occidentales.

A l’instar des récentes crises financières, il n’a pas fallu longtemps aux banques centrales pour annoncer collégialement, dès le mois de mars 2020, un soutien sans précédent de l’économie mondiale par le rachat massif de leur dette. Ainsi en relayant le fameux « quoi qu’il en coute MACRONIEN » et à l’heure du COVID 19, un cap semble avoir été franchi : celui du déplafonnement total du montant des aides des banques centrales. Un « no limit » historique.

Pour enfoncer le clou, ces banques permettent de lancer de gigantesques plans de relance en encourageant les États à distribuer, sans aucune limite, cet argent frais dans l’économie réelle. A l’image du new deal américain en 1929 et des causeries au coin du feu du président ROOSEVELT, qui disait « qu’il est établit que les états joueront leur rôle de soutien indéfectible à l’économie afin d’éviter une nouvelle dépression. »

L’argent n’a plus de réelle valeur ?

A l’aune de cette situation inédite, une problématique évidente se dessine dans ce contexte macroéconomique hors norme. Quel est vraiment l’étendue du pouvoir des banques centrales ? Quelle sera l’issue de cette politique économique jonglant avec des déficits abyssaux en inondant les marchés financiers de liquidités ? Quelles seront les conséquences d’une telle abondance de liquidités semblant défier toutes les lois comptables ? Est-ce par extension la signification que l’argent n’a plus de réelle valeur du fait de cette distribution plus que généreuse et souvent associée à la notion d’HELICOPTER MONEY ?

Force est de constater que les économistes ne semblent pas s’accorder sur l’issue probable de cette politique généreuse et surtout de son issue. Il n’est guère aisé, même pour un économiste ou un analyste, de prédire tel ou tel dénouement. Les cassandres pensent que, comme toute dette, celle-ci devra être remboursée, par nous ou nos enfants. D’autres plus optimistes pensent que l’on ne sera jamais capables de la rembourser. In fine, celle-ci s’éteindrait donc par une annulation pure et simple de par ses émetteurs même.

Chez Centaure Investissements, nous pensons que cette dette COVID ne sera jamais remboursée. Conjectures ? Peut-être !

Qui va payer la dette ?

Déflation structurelle et conjoncturelle

En effet, Nous pensons que nous sommes d’une part entrés dans une ère de déflation structurelle, tant démographique que sociétale et d’autre part, plus conjoncturelle avec l’apparition du COVID 19. Le pouvoir des banques centrales semble une fois encore illimité. Cependant, une reprise de l’inflation, dans les pays occidentaux, entrainée par la maison mère américaine pourrait rendre la situation intenable. Qui vivra verra !

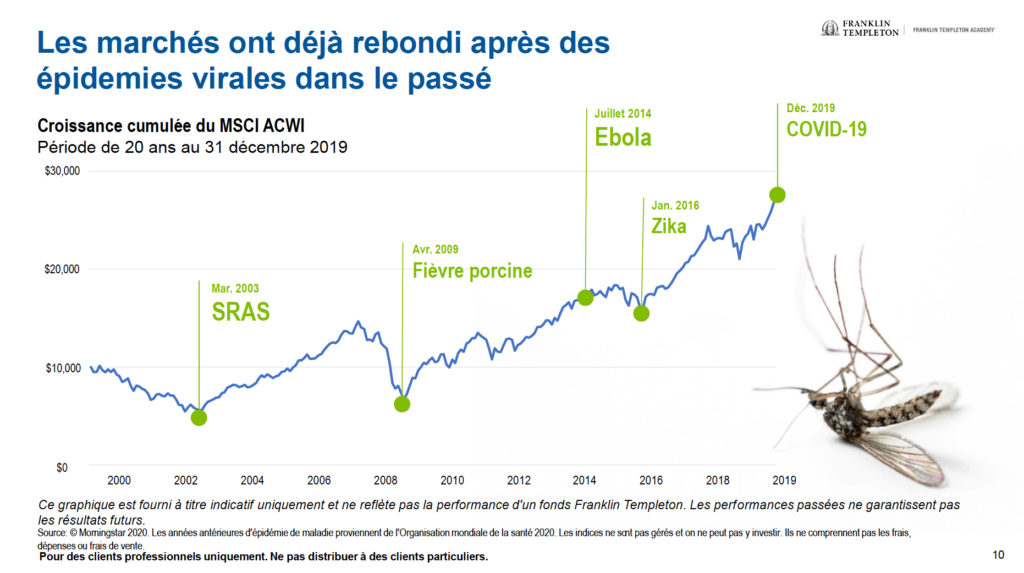

Par ailleurs tous les grands indices sont à l’unisson depuis le début de la pandémie. Après un dévissage en règle en mars 2020, l’annonce des vaccins a ravivé la flamme des marchés et a entrainé une reprise sur les chapeaux de roues de toutes les cotations. Dow Jones et CAC 40 caracolant en tête avec des scores respectifs de 30 127 points et 5 456 points au 22 décembre 2020. Pour mémoire, en mars 2020, le CAC, l’indice phare de la place parisienne dégringolait à 3 632 points !

Notre bon sens est une fois de plus mis à rude épreuve : à quoi est due cette dé corrélation entre un marasme économique sans précédent dans lequelle croupit l’économie réelle et cette vigueur insensée des marchés ? Pourquoi la bourse est-elle à des niveaux stratosphériques alors que la crise sanitaire a provoqué une crise économique sans précédent ?

Reprise sans précédent de l’économie mondiale

Beaucoup pensent que les places financières mondiales anticipent une embellie en 2021 avec l’arrivée des vaccins et une reprise sans précédent de l’économie mondiale. Chez Centaure Investissements nous pensons que le seul élément que craignent les marchés est l’incertitude. Dopée à la mamelle de l’abondance de liquidité, les bourses misent sur les valeurs de croissance dont les GAFAM sont les représentants les plus imminents. Rien ne semble pouvoir arrêter la prospérité d’un AMAZON ou d’un GOOGLE, devenus presqu’aussi indispensables que l’eau que l’on boit ou l’air qu’on respire.

Depuis la crise financière de 2008, les traders de la planète guettent un retour de manivelle des banques centrales : quand décideront-elles de couper le robinet des liquidités ? Chaque jeudi depuis 12 ans, on attend avec impatience les déclarations de Mario DRAGHI puis de Christine LAGARDE. Tels des pères noël version Wall Street, ceux-ci ne sifflent jamais la fin de la récréation. Comment appréhender sereinement et avec une lecture adéquate un futur aussi paradoxal ? Futur à venir qui indique que les indices boursiers fléchiront quand l’économie réelle reprendra ses droits et que les taux remonteront.

Vers un un affaiblissement mécanique des marchés

Chez Centaure Investissements, bien que nous nous défendions d’être des oracles, nous pensons que lorsque les moteurs de l’économie réelle seront de nouveau en marche, il en résultera un affaiblissement mécanique des marchés. Chose logique mais néanmoins paradoxale. Cependant, une époque chassant l’autre, comme le beau temps après la pluie, il sera possible d’anticiper en amont une telle conjoncture, plus qu’annoncée selon nous.

Si l’on se projette à moyen terme, dans une situation post sanitaire avec un rebond économique concomitant, le déficit budgétaire demeurera colossal. Malgré un situation d’endettement chronique, voire perpétuel, quid des us bien français et de leur penchant naturel pour le déficit au grand dam du voisin Allemand .

Qui va payer la dette ?

Un état plus que jamais providence

En effet, nos gouvernements successifs, doués d’une imagination sans limite pour creuser les déficits d’état tout en observant dans un même temps les français champions de l’épargne à titre privé, ont découvert pantois, à l’occasion de cette crise, qu’on pouvait sortir de son chapeau des milliards d’euros ?

Depuis des semaines, restaurateurs, théâtres privés, et tous les secteurs dits non essentiels sont l’objet de toutes les attentions de la part d’un état plus que jamais providence !

En effet, du financement du chômage partiel, aux aides aux entreprises, en passant par les dernières annonces du gouvernement Castex, à savoir le versement d’une partie du chiffre d’affaires (jusqu’à 70%) perdu en 2020 par les restaurateurs, ainsi que pour tous les autres secteurs touchés par la crise de la COVID 19, le monde n’avait jamais connu autant d’aides dispendieuses de la part d’un état, à part peut-être dans quelques pétromonarchies du golf Arabique dotée d’une manne pétrolière sans limite.

« C’est Cuba sans le soleil »

On connait la sentence d’Emmanuel MACRON lorsque François HOLLANDE instaurait la taxe à 75% sur les plus hauts revenus : « C’est Cuba sans le soleil ». Désormais, nous découvrons une économie capitaliste planifiée à l’instar d’un pays de l’ex-URSS.

Votre activité souffre de la crise, vous êtes accompagné(e) ! Vous avez besoin d’aide, l’état est là ! Même l’Amérique ultra-libérale, qui s’est construite dans le plus pur esprit du protestantisme WASP a emboité le pas de ses cousins Européens. Lénine doit se retourner dans la tombe de son mausolée moscovite.

Dès lors, nous pouvons mettre en exergue 3 traits saillants dans cette crise sans précédent :

1. Nous avons instauré le système le plus généreux de toutes les grandes puissances économiques mondiales. Sans commune mesure.

2. L’hégémonie occidentale est peut-être en train de basculer vers la montée en puissance de la Chine et de l’Asie en général, déplaçant le centre de gravité Atlantique vers le Pacifique.

3. Notre pays a une histoire faite de luttes sociales, forgée depuis 2 siècles et jalonnées de 5 républiques. Les fameux acquis sociaux sont comme la tour penchée de Pise : consubstantiel à notre pays. Rien n’est plus ardu pour un gouvernement en place que de revenir sur des usages ponctuels considérés comme acquis. Pour preuve la récente tentative de réforme des retraites tuée dans l’œuf opportunément par la crise sanitaire.

Comment un gouvernement pourrait-il réduire les dépenses publiques après la crise sanitaire quand il a échoué à le faire avant dans un contexte bien plus favorable ? Comment va-t-il pouvoir expliquer la nécessité impérieuse de faire des sacrifices et des économies de plusieurs milliards d’euros lorsqu’on a créé artificiellement, et apparemment sans conséquences négatives, des centaines de milliards d’euros par ailleurs ?

Les marges de manœuvre des autorités semblent bien minces et déjà l’opposition guette d’éventuelles déclarations intempestives, eu égard à l’approche des élections de 2022.

Reste à prévenir un retour de l’orthodoxie atavique de nos voisins allemands, qui une fois la crise terminée, serait catastrophique pour notre économie nationale.

Qui va payer la dette ?

La BCE devrait envisager d’effacer la dette publique qu’elle achète pendant la crise

Toutefois, le secrétaire d’État à la Présidence du Conseil italien, Riccardo FRACCARO, a dit tout haut ce que beaucoup pensent tout bas : « La BCE devrait envisager d’effacer la dette publique qu’elle achète pendant la crise« . De plus en plus de voix s’élèvent, surtout dans les pays qui ne sont pas par nature, très enclins à pratiquer la rigueur budgétaire comme l’Italie ou la France, d’annuler la dette « COVID », soit ces 20 ou 30% du PIB que les États ont dû contracter pour soutenir leurs économies pendant la crise sanitaire.

D’autres demandent qu’on la transforme en « dette perpétuelle », une sorte de passif ad Vita aeternam qu’on ne remboursera jamais. Comment une telle situation serait-elle possible ? Comment pourrait-on, d’un coup de baguette magique, annuler une dette ? Et si une telle chose était possible, pourquoi ne l’aurions-nous pas actionné avant ?

Annuler la dette COVID est possible

Néanmoins, bonne nouvelle : Annuler la dette COVID est possible, et ce pour plusieurs raisons :

– Tous les pays et toutes les grandes zones économiques ont contracté une dette supplémentaire pour combattre la crise sanitaire. Nous sommes tous concernés. On peut donc imaginer qu’on annule tous le même pourcentage de notre dette au même moment pour éviter que le pays ou la zone qui le fait soit pénalisé et perde la confiance des investisseurs. Cette stratégie pourrait s’avérer efficace à court terme

– Rappelons que la dette générée par le COVID est détenue principalement par les banques centrales ! Cette dette étant détenue par les banques centrales serait de facto effacée et la confiance des investisseurs maintenue !

– Gardons en mémoire que nous sommes en situation de déflation. Un peu sur le même mode que ce que connait le système japonais depuis les années 80. Mais souvenons-nous, là encore que le danger de l’annulation d’une dette, au-delà de la confiance des investisseurs, se jouerait au niveau d’une éventuelle inflation à venir !

Qui va payer la dette ?

Qui va payer la dette ?

Il est probable que si toutes les conditions énoncées en supra sont réunies, personne ne paiera. In fine, si la Banque centrale européenne annule la dette française qu’elle détient, c’est la Banque de France qui affichera une perte exceptionnelle dans son bilan.

Or, les gains ou les pertes de la banque centrale d’un pays sont imputés au pays concerné. La France subira donc une perte liée à l’annulation de sa dette, mais de l’autre côté, comme sa dette est annulée, elle affichera un profit exceptionnel ; par un savant jeu de vases communicants. Les deux écritures se neutraliseront. En conséquence, il est légitime de se demander pourquoi ne l’a-t-on pas fait plus tôt ?

En voici les principales raisons :

1 – nous n’avons pas tous subi la crise de la même façon et au même moment.

2 – les dettes des États n’étaient pas détenues massivement par les banques centrales elles-mêmes.

3 – parce que nous n’étions pas en déflation.

Alors pourquoi ne pas le faire immédiatement ? Là encore, pour plusieurs raisons:

Même si les investisseurs ne seront pas directement concernés, cela inoculera le poison du doute sur le fait que les autres dettes puissent un jour ne pas être honorées. Enfin, cela conduira immanquablement à créer des comportements de paresse et un manque de vigilance notamment dans les pays qui rechignent historiquement à faire des économies !

In fine, pour bien appréhender l’absurdité du monde actuel et de son fonctionnement surréaliste, voici les taux d’emprunt à 10 ans des pays européens dont le déficit et la dette sont à des niveaux records :

– France : -0,35% (plus on emprunte, plus on gagne !).

– Espagne +0,05

– Italie : +0,56%.

Nous sommes bel et bien rentrés en TERRA INCOGNITA !

Qui va payer la dette ?

Chez Centaure Investissements, nos conseillers sont des experts généralistes intervenant sur tous les domaines patrimoniaux :

- Immobilier

- Produits financiers et assurance-vie

- Optimisation fiscale

- Retraite

- Succession

- Prêts

- Assurances

La relation de confiance qui se tisse avec le client nécessite également des capacités relationnelles très développées. La pédagogie est également une compétence précieuse pour proposer un conseil pertinent, clair ne portant pas à confusion pour l’investisseur particulier.

Toutefois le conseiller n’est pas omniscient. Il ne se substitue pas aux autres experts (notaires, avocats, experts-comptables ou sociétés de gestion). En réalité, il va coordonner les conseils et l’action, occasionnellement, lorsque l’intervention d’un spécialiste est nécessaire pour son client, à l’image d’un chef d’orchestre patrimonial. Par exemple, Centaure Investissements travaille en partenariat avec plusieurs cabinets d’avocats et d’expertises comptables pour accompagner au mieux ses clients en co-construction de la stratégie patrimoniale.

En bref

- Le rôle du conseiller en gestion de patrimoine est d’être le chef d’orchestre de vos finances, et d’une façon générale, de votre patrimoine dans son ensemble, pour vous permettre de concrétiser vos projets et de régler des problématiques patrimoniales.

- Il vous conseille et met en œuvre des stratégies pour y parvenir.

- Son indépendance vous garantit un conseil impartial, personnalisé et orienté vers votre réussite, sans conflit d’intérêt quant aux solutions proposées.

- Pour mieux vous conseiller, il va s’entourer d’autres experts qui vont vous apporter leurs connaissances et ainsi vous donner toutes les clés pour faire fructifier votre patrimoine.

- Enfin, il s’adresse à tout un chacun. Nul besoin d’être fortuné pour prévoir sa future retraite, assurer sa maison, ou encore placer ses économies.