Le point hebdo de Centaure Investissements : Semaine du 7 février 2022

Centaure Investissements

Centaure Investissements fait un point hebdomadaire sur les sujets liés à votre argent et à votre patrimoine. Nous vous proposons donc dans ce rendez-vous, trois points synthétiques sur l’actualité macroéconomique, sur l’actualité de l’épargne et sur l’actualité de l’immobilier.

Au programme cette semaine :

- Croissance et dette publique

- Le PER pour défiscaliser … mais pas seulement

- Les taux d’emprunts immobiliers

Faites une pause, c’est Le point hebdo Centaure Investissements

")

Le point hebdo Centaure Investissements

Croissance et dette publique

Le niveau de la croissance française en 2021 hors inflation de la France a progressé de 7%. Selon certains experts, le PIB français a dépassé son niveau d’avant-pandémie. Néanmoins, la réalité est quelque peu différente.

Rappelons qu’en progressant de 7% en 2021, le PIB français ne fait que rattraper en partie la chute de 8% de 2020. En données trimestrielles, le niveau du PIB français du 4ème trimestre 2021 est de 0,9% au-dessus de celui du quatrième trimestre 2019. Toutefois, en données annuelles, le PIB français de l’année 2021 est encore inférieur de 1,6% à celui de l’année 2019.

Dans le même temps, la dette publique française a explosé. En effet, du quatrième trimestre 2019 au troisième trimestre 2021, la dette publique française a flambé de 458,6 milliards d’euros. Or, sur la même période, le PIB français en valeur (c’est-à-dire inflation comprise) a progressé de… 4 milliards d’euros.

Je souhaite être guidé dans mes projets patrimoniaux : Cliquez ici !

Le PER pour défiscaliser … mais pas seulement

Le plan épargne retraite rencontre un vif succès du fait de certains assouplissements promulgués par la loi pacte. En effet, l’épargnant peut abonder sur son PER à sa convenance en réalisant des économies fiscales à la clé (à l’entrée ou à la sortie).

En conséquence, selon votre situation, il est judicieux d’analyser quelle est la meilleure manière d’optimiser votre fiscalité sur le long terme tout en vous constituant une retraite complémentaire future. D’autre part, il est important de souligner que plus vous avez de temps devant vous et plus vous avez de chances de bénéficier d’un effet marchés important. Autrement dit, de réaliser des rendements satisfaisants. Et ces rendements, ajoutés à l’économie d’impôt réalisée à chaque versement, financeront votre retraite complémentaire future.

Par ailleurs, il existe différents profils pour épargner dans le cadre d’un PER. En somme, à chacun son PER. Ainsi, chez Centaure Investissements, vous disposez de 3 profils générationnels pour répondre efficacement à votre projet retraite selon votre âge et votre horizon de placement.

Ces 3 profils sont le profil JEUNE ACTIF pour les moins de 40 ans, le profil MATURITÉ pour les 40 – 60 ans et le profil SILVER pour les plus de 60 ans.

D’autre part, sachez que constituer votre retraite par capitalisation est aujourd’hui incontournable. Et il faut donc commencer le plus tôt possible. De ce fait, le PER est le produit idéal pour la préparation de la retraite. Par ailleurs, ce placement défiscalisant présente tous les avantages de l’assurance vie.

En conclusion, selon les résultats obtenus lors de l’élaboration de votre profil, les experts Centaure Investissements seront en mesure de vous proposer une allocation conforme à vos attentes et à votre horizon de placement. D’autre part, ils seront force de proposition pour vous accompagner dans le cadre du transfert de vos produits retraite, ou de vous permettre de panacher votre PER par le biais des meilleurs fonds disponibles sur la place.

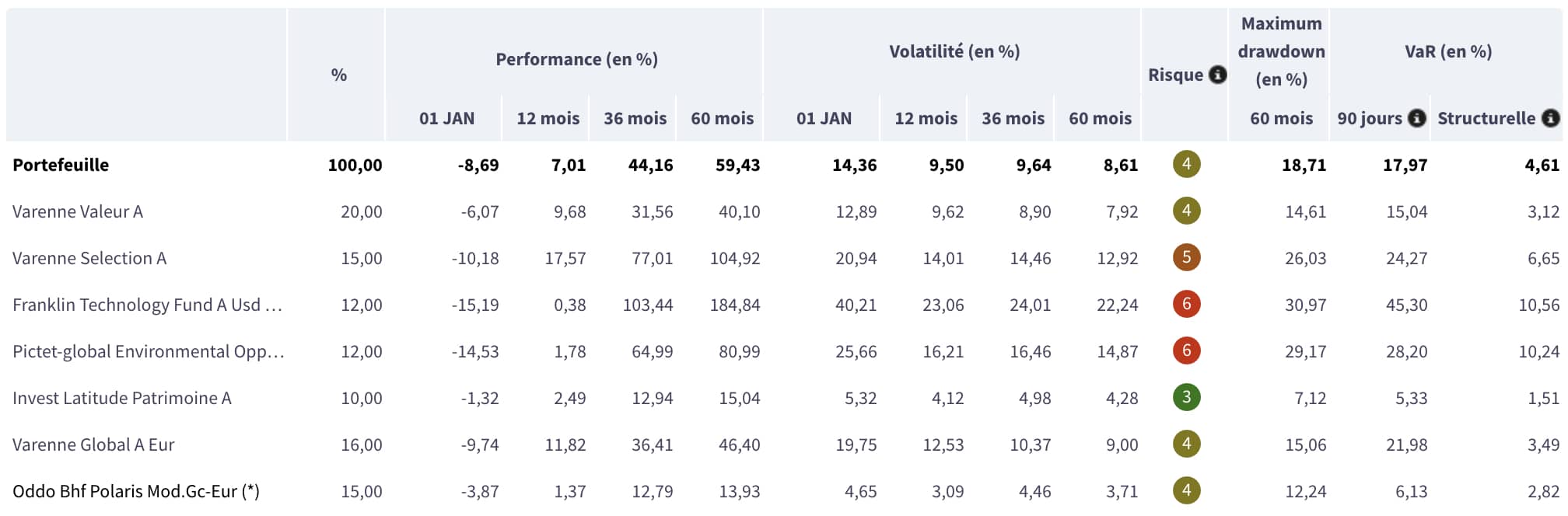

Exemple de notre portefeuille PER Maturité

Le point hebdo centaure investissements

Découvrez en vidéo nos solutions pour améliorer le rendement de votre épargne en cliquant ICI !

Les taux d’emprunts immobiliers en 2022 :

Avec un taux moyen de 0,99% sur 20 ans fin 2021 selon l’Observatoire Crédit Logement, les taux sont encore très favorables à l’emprunt immobilier.

Les banques devraient maintenir les taux bas pour compenser la flambée des prix et les conséquences des nouvelles règles d’octroi de crédits imposées par le Haut Conseil de stabilité financière (HCSF).

Depuis le 1er janvier 2022, les banques sont ainsi contraintes de respecter une durée d’emprunt maximale de 25 ans et un taux d’endettement qui ne peut plus dépasser 35 %, assurance incluse, sous peine de sanctions.

Par ailleurs, les villes moyennes continuent à enregistrer une hausse de la demande de +19 % en un an. La crise sanitaire a permis l’accélération des nouvelles méthodes de travail et entraîné une prise de conscience sur l’importance du lieu de vie. Résultat ? Les ménages s’éloignent des grandes métropoles et plébiscitent les villes moyennes ou rurales.

Je souhaite investir dans l’immobilier : Cliquez ici !

Le Point hebdomadaire Centaure Investissements

Chez Centaure Investissements, nos conseillers sont des experts généralistes intervenant sur tous les domaines patrimoniaux :

- Immobilier

- Produits financiers et assurance-vie

- Optimisation fiscale

- Retraite

- Succession

- Prêts

- Assurances

La relation de confiance qui se tisse avec le client nécessite également des capacités relationnelles très développées. La pédagogie est également une compétence précieuse pour proposer un conseil pertinent, clair ne portant pas à confusion pour l’investisseur particulier.

Toutefois le conseiller n’est pas omniscient. Il ne se substitue pas aux autres experts (notaires, avocats, experts-comptables ou sociétés de gestion). En réalité, il va coordonner les conseils et l’action, occasionnellement, lorsque l’intervention d’un spécialiste est nécessaire pour son client, à l’image d’un chef d’orchestre patrimonial. Par exemple, Centaure Investissements travaille en partenariat avec plusieurs cabinets d’avocats et d’expertises comptables pour accompagner au mieux ses clients en co-construction de la stratégie patrimoniale.

En bref

- Le rôle du conseiller en gestion de patrimoine est d’être le chef d’orchestre de vos finances, et d’une façon générale, de votre patrimoine dans son ensemble, pour vous permettre de concrétiser vos projets et de régler des problématiques patrimoniales.

- Il vous conseille et met en œuvre des stratégies pour y parvenir.

- Son indépendance vous garantit un conseil impartial, personnalisé et orienté vers votre réussite, sans conflit d’intérêt quant aux solutions proposées.

- Pour mieux vous conseiller, il va s’entourer d’autres experts qui vont vous apporter leurs connaissances et ainsi vous donner toutes les clés pour faire fructifier votre patrimoine.

- Enfin, il s’adresse à tout un chacun. Nul besoin d’être fortuné pour prévoir sa future retraite, assurer sa maison, ou encore placer ses économies.

Communication non contractuelle

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. En conséquence, l’objectif de performance n’est pas garanti. L’assureur s’engage sur le nombre d’unités de compte et non sur leur valeur qu’il ne garantit pas. Elles s’entendent hors fiscalité et frais de gestion annuels des contrats de capitalisation concernés.

En investissant sur des supports en unités de compte vous profitez du potentiel de performances des marchés financiers, mais vous prenez un risque de perte en capital. En effet, l’assureur s’engage sur le nombre d’unités de compte, mais ne garantit pas leur valeur. Celle-ci est soumise à des fluctuations, à la hausse comme à la baisse, en fonction de l’évolution des marchés financiers.

Notez qu’un entretien auprès d’un conseiller est indispensable afin de vérifier que les solutions présentées sont en cohérence avec votre situation. Sachez que la souscription à cette solution prendra en compte les objectifs et le profil d’investisseur de l’épargnant. L’investissement portant sur des supports en unités de compte présente un risque de perte en capital.