Quelle fiscalité choisir pour vos revenus locatifs ?

Si vous avez décidé d’investir dans de l’immobilier de rapport, le choix de la fiscalité des revenus issus de votre investissement est crucial. Nous vous proposons dans cet article, un tour d’horizon synthétique des possibilités qui s’offrent à vous en matière de fiscalité sur les revenus locatifs. Ce choix, devant être établi au préalable de votre investissement, sera déterminant pour la suite de l’équilibre budgétaire de votre investissement. En effet, plus les loyers seront excédentaires par rapport à la mensualité de crédit, plus vous serez fiscalisé, dans certains cas, sur le loyer net que vous pensiez pouvoir vous octroyer pour augmenter vos revenus. A moins d’avoir des déficit fonciers à déduire, ce qui n’est pas éternel, ou de ne pas déclarer ces revenus en revenus fonciers, selon certaines conditions.

Centaure Investissements revient sur les différentes fiscalités des revenus locatifs

Revenus locatifs : Quelle fiscalité choisir ?

L’investissement immobilier : une bonne idée … à condition de choisir la bonne fiscalité

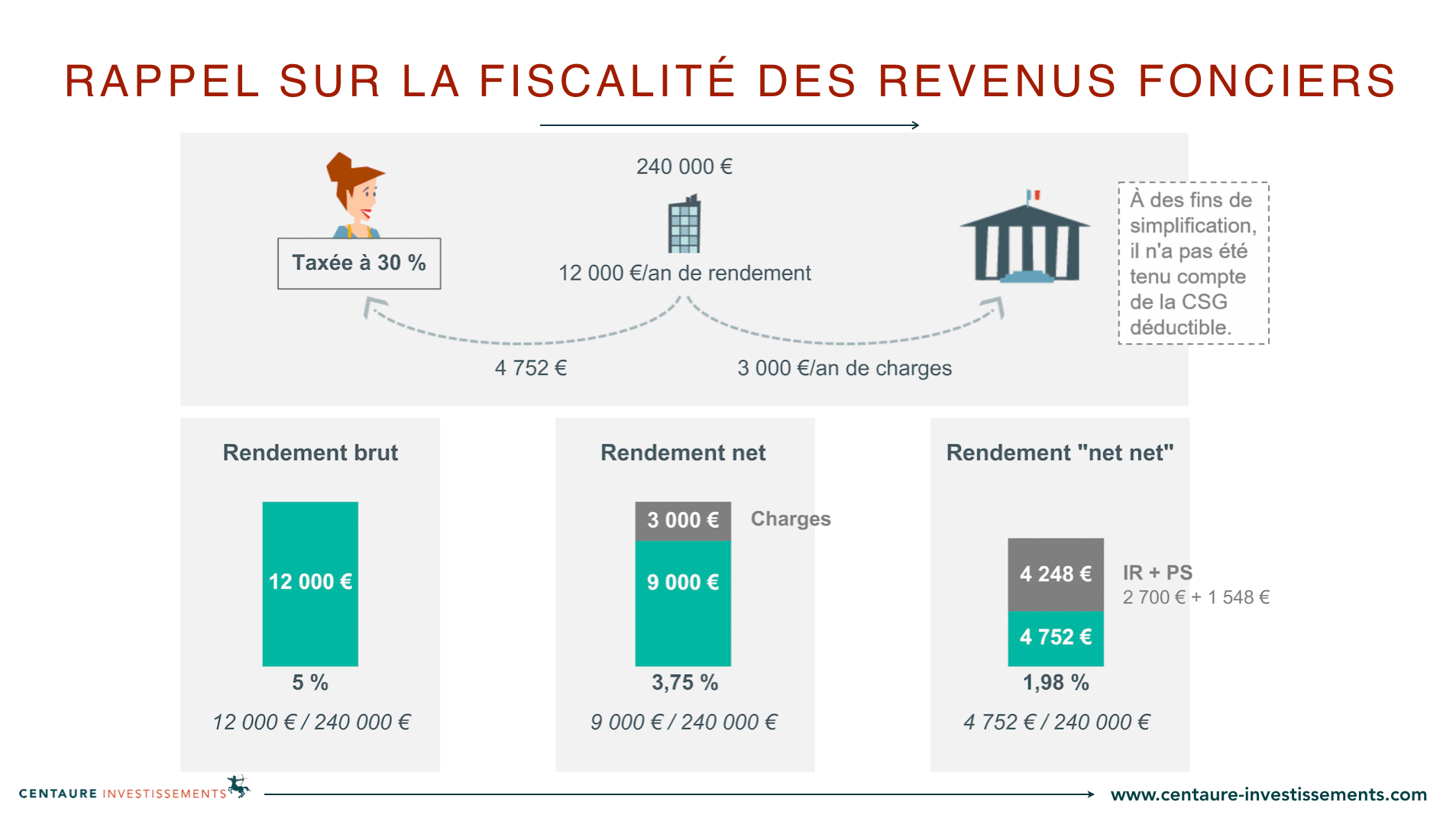

Si vous venez d’acquérir un bien immobilier pour le louer, il se peut que vous ayez élaboré vos calculs en fonction des revenus locatifs escomptés. Il est donc probable que vous ayez réalisé ce calcul pour mettre vos revenus locatifs en rapport avec vos mensualités de crédit. Et comme beaucoup, vous pensez peut-être qu’il suffise que les loyers perçus comblent les échéances bancaires pour vous en sortir à bon compte.

Mais l’histoire n’est pas si belle. Vous allez vite vous apercevoir que Bercy a une toute autre vision du problème. En effet, à l’instar de vos revenus du travail, vous allez être imposés sur les loyers nets perçus … c’est ce qu’on appelle la “douloureuse”. Néanmoins, sachez qu’il existe divers régimes d’imposition. A vous de trouver la bonne formule pour réaliser un investissement immobilier réussi.

Revenus locatifs : Quelle fiscalité choisir ?

La location nue : autrement dit, louer un logement vide

Louer en micro-foncier

Ce dispositif est accessible, si vous ne dépassez pas 15.000 euros de revenus annuels locatifs. Si tel est le cas, vous pourrez opter pour le régime du micro-foncier. Ce régime a le mérite de la simplicité car vous n’avez pas de déclaration annexe de revenus fonciers à remplir. Vous déclarez simplement vos revenus dans la partie dédiée à cet effet chaque année. Ce régime va vous octroyer un abattement sur vos revenus locatifs de 30 %. Toutefois, veillez à ne pas déduire vous-même cet abattement de 30 %. En effet, l’administration fiscale le fera pour vous.

Une fois cette gymnastique effectuée, le revenu foncier qui en résulte sera ajouté aux autres revenus et soumis au barème de l’imposition sur le revenu auquel il faudra ajouter les prélèvements sociaux à 17,2 %.

Par exemple, imaginons que vous perceviez 30.000 euros de rémunération annuelle nette et 7.000 euros de revenus locatifs après abattement lié au régime du micro-foncier. Votre tranche marginale serait dans ce cas comprise dans la TMI de 30 % en lien à votre revenu de 37 000 €. Par contre, en imaginant que vous perceviez 10.000 euros de revenus locatifs hors charge, alors il convient d’appliquer dans ce cas et après abattement un taux de 47,2 %, soit 30 % + 17,2 % aux 7.000 euros. En conséquence, votre impôt dont prélèvements sociaux sur ces revenus locatifs serait de 3 304 euros, ce qui fait généralement sérieusement baisser le rendement de l’investissement, très souvent mal calculé.

Déclarer au réel

Au-delà de 15.000 euros, l’abattement disparaît pour laisser place à la déduction de l’ensemble des dépenses liées à la location de votre bien. Ainsi, vous allez pouvoir déduire les frais de gestion, les travaux, la taxe foncière, les primes d’assurance, les intérêts d’emprunt … Si l’ensemble de ces frais dépasse le montant des loyers perçus, vous allez générer un déficit foncier, et vous ne serez donc plus imposable. Attention, les déficits fonciers diminueront chaque année, jusqu’à disparaitre totalement.

Dans ce cas, si vous n’avez pas refait de travaux dans le bien et si les charges sont moins importantes que les revenus, ce sera la TMI + les prélèvements sociaux pour l’excédent, soit 47,2 % dans notre exemple précédent. Et ça peut monter à 62,2 % pour les plus imposés d’entre nous. Attention également aux revenus nets qui peuvent venir pénaliser votre TMI.

Je souhaite investir en immobilier et être accompagné par un professionnel : Cliquez ici !

La location meublée

La location en meublé est parfois un moyen d’éluder l’impôt. Là encore, vous pouvez louer un bien acheté en résidence services ou hors résidence services (Regarder notre vidéo sur le sujet : Faut il investir en location meublée dans une résidence services ?). Acheter un bien locatif dans une résidence de services vous permet de vous constituer un patrimoine, d’obtenir des revenus complémentaires, en évitant les contraintes de gestion locative puisqu’un professionnel s’en occupe à votre place.

Par ailleurs, louer un logement meublé hors résidence services vous permet de bénéficier d’un régime fiscal avantageux, de développer votre patrimoine et d’avoir des revenus complémentaires.

Moins répandue que la location nue, la location meublée permet de répondre à la demande de logement des étudiants, des seniors, des personnes dépendantes, des touristes, des personnes qui déménagent pour des raisons professionnelles, des expatriés, et autres personnes mobiles qui ne souhaitent pas s’encombrer de meubles. Sachez que dans ce cadre, vous devrez au préalable fournir à votre locataire un appartement meublé complet où il n’a que ses valises à poser. Literie, plaques de cuisson, réfrigérateur, vaisselle, etc.). De plus, vous devrez immatriculer votre activité de LMNP sur le site d’Infogreffe.

Là encore, il existe deux régimes d’imposition. En effet, les revenus de logements loués meublés sont soumis à l’impôt sur le revenu dans la catégorie des Bénéfices Industriels et Commerciaux (BIC). Ce ne sont donc pas des revenus fonciers comme pour la location de logements nus. Ainsi, ce n’est pas le loyer encaissé qui est fiscalisé, mais le loyer diminué des charges supportées par le propriétaire et de l’amortissement fictif du bien. A ce titre, le propriétaire peut choisir entre 2 méthodes de calcul.

Le micro-BIC

Vous allez pouvoir appliquer un abattement de 50 % sur l’ensemble de vos revenus locatifs (71 % en meublé de tourisme classé) à condition de ne pas dépasser 72 600 € par an, puis être imposé au taux marginal + toujours 17,2 % de prélèvements sociaux. C’est le régime le plus simple à mettre en place.

Le régime réel BIC

Ce régime s’applique sur option ou dès que les revenus dépassent le seuil de 72 600 euros. L’intérêt principal de ce régime est que vous allez déduire toutes vos dépenses, tout en amortissant la valeur du mobilier … et du bien lui-même le cas échéant. En effet, vous allez pouvoir déduire toutes les dépenses engagées pour mener à bien votre projet de location. Travaux, frais d’assurance, frais de notaire, etc… Il se peut que le réel vous soit fiscalement plus favorable que l’abattement à 50 %. En outre, l’amortissement correspond à la perte de valeur comptable d’un bien dans le temps. Le régime réel simplifié en location meublée va vous permettre de déduire cette perte de valeur (fictive), de vos revenus de rapport.

Pour rappel, l’amortissement comptable est la constatation annuelle de la perte de valeur des composants d’un bien immobilier (fenêtres, toiture, façade, etc.) du fait de l’usure ou du temps. L’amortissement comptable permet de déduire une charge « fictive », correspondant à la dégradation de l’immeuble, des loyers encaissés, sans impact sur la trésorerie.

Le levier du crédit est incontournable patrimonialement et financièrement

De plus, si vous disposez d’une épargne suffisante pour envisager d’acheter sans crédit, nous recommandons de réviser cette position car généralement, l’emprunt est plus intéressant. Non seulement les intérêts sont déductibles des loyers (économie d’impôt), mais pensez que l’assurance-emprunteur protège votre famille si vous décédez. Enfin, le crédit immobilier reste un levier très important. Surtout lorsque les taux sont proposés autour de 1 % sur 20 ans face à une inflation qui semble repartir à la hausse dans les années à venir (entre 4 et 5 % envisagé pour 2022. Voir le dernier édito de CentaureNews sur le sujet).

In fine, les avantages du régime LMNP sont indéniables, fiscalement parlant. Néanmoins, il est presque obligatoire de recourir à un expert-comptable pour ne pas se tromper dans ses déclarations. Comptez un budget supplémentaire de 400 euros environ pour sa mission, sachant que 75 % de la somme peut passer en réduction d’impôt. Cette prestation est un passage presque obligé pour réaliser un bilan cohérent de l’activité annuelle de LMNP et afin de rendre une copie irréprochable à l’administration fiscale au moment de réaliser la déclaration annuelle de revenus.

Revenus locatifs : Quelle fiscalité choisir ?

Rendements immobiliers

Rendements immobiliers

Rendements immobilier

Chez Centaure Investissements, nos conseillers sont des experts généralistes intervenant sur tous les domaines patrimoniaux :

- Immobilier

- Produits financiers et assurance-vie

- Optimisation fiscale

- Retraite

- Succession

- Prêts

- Assurances

La relation de confiance qui se tisse avec le client nécessite également des capacités relationnelles très développées. La pédagogie est également une compétence précieuse pour proposer un conseil pertinent, clair ne portant pas à confusion pour l’investisseur particulier.

Toutefois le conseiller n’est pas omniscient. Il ne se substitue pas aux autres experts (notaires, avocats, experts-comptables ou sociétés de gestion). En réalité, il va coordonner les conseils et l’action, occasionnellement, lorsque l’intervention d’un spécialiste est nécessaire pour son client, à l’image d’un chef d’orchestre patrimonial. Par exemple, Centaure Investissements travaille en partenariat avec plusieurs cabinets d’avocats et d’expertises comptables pour accompagner au mieux ses clients en co-construction de la stratégie patrimoniale.

En bref

- Le rôle du conseiller en gestion de patrimoine est d’être le chef d’orchestre de vos finances, et d’une façon générale, de votre patrimoine dans son ensemble, pour vous permettre de concrétiser vos projets et de régler des problématiques patrimoniales.

- Il vous conseille et met en œuvre des stratégies pour y parvenir.

- Son indépendance vous garantit un conseil impartial, personnalisé et orienté vers votre réussite, sans conflit d’intérêt quant aux solutions proposées.

- Pour mieux vous conseiller, il va s’entourer d’autres experts qui vont vous apporter leurs connaissances et ainsi vous donner toutes les clés pour faire fructifier votre patrimoine.

- Enfin, il s’adresse à tout un chacun. Nul besoin d’être fortuné pour prévoir sa future retraite, assurer sa maison, ou encore placer ses économies.