Actions, immobilier … Quel est le véhicule d’investissement le plus performant sur le long terme ?

La crise sanitaire a bouleversé les usages des investisseurs pour leurs liquidités à court terme. Alors quid de leurs placements sur le long terme ? La dernière étude de l’Institut de l’épargne immobilière et foncière donne quelques indications sur cette question.

Centaure Investissements vous propose d’analyser quel est le véhicule d’investissement le plus performant sur le long terme entre les actions et l’immobilier ? Alors, à votre avis, qui sortira vainqueur de ce comparatif : les actions ou l’immobilier ?

Comparatif actions ou immobilier

Les Français disposent désormais d’une épargne abondante

L’Institut de l’épargne immobilière et foncière (IEIF) souligne à juste titre que les Français disposent désormais d’un bas de laine très important provenant des liquidités accumulées pendant les confinements successifs. Cette épargne n’a pas pu être dépensée. Ainsi, le taux d’épargne des Français s’est porté à 21,3 % de leurs revenus en 2020 contre 14,5 % en moyenne, dans les deux décennies précédentes. Ce surplus d’épargne est logiquement venu alimenter les comptes de dépôt qui ont progressé de 63 milliards d’euros en 2020.

Alors, quels placements sur le long terme doivent être privilégiés pour contrecarrer les taux actuels ? Faisons le tour d’horizon des véhicules à privilégier en 2021 pour chercher de la performance.

Comparatif actions ou immobilier

Les actions : le meilleur placement sur le long terme

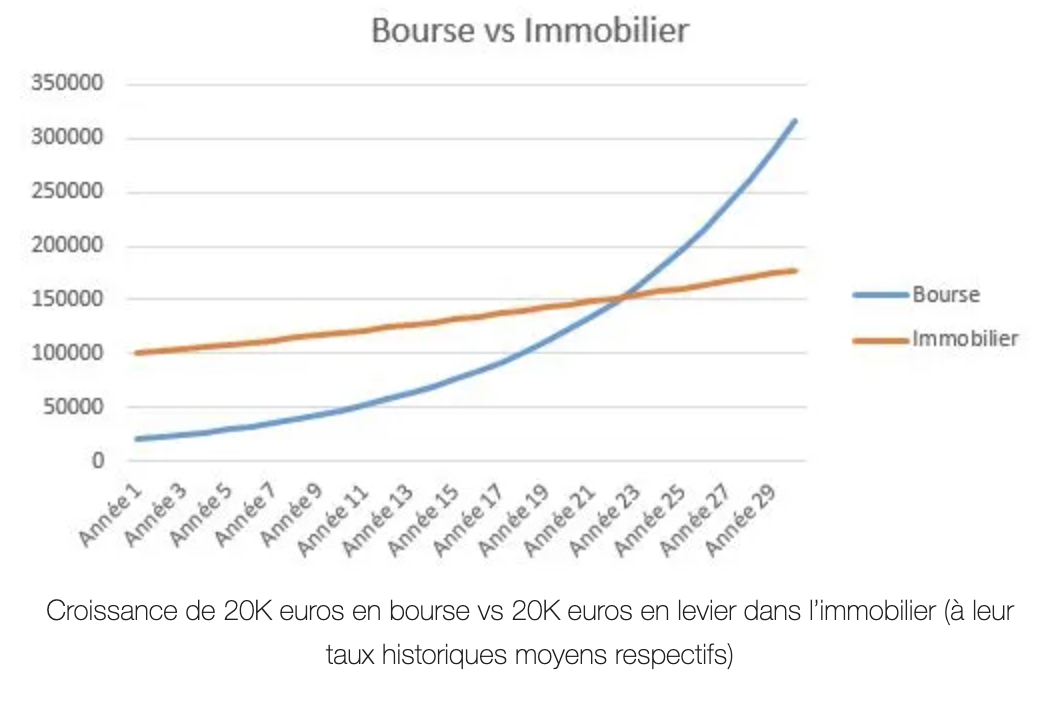

Les actions ont présenté un taux de rendement interne de 3,2 % sur vingt ans. Certes, les crises boursières ont impacté négativement le marché actions lorsque l’immobilier résistait mieux aux aléas des subprimes et de la crise covid … En effet, l’immobilier reste un actif résiliant. Néanmoins, sur une période longue, les actions tirent leur épingle du jeu. Elles figurent même en tête du classement sur 30 ans avec un TRI de 9 %. De quoi rabattre certains préjugés. Sur une très longue période, les actions restent un placement à privilégier, sans aucun doute. Nous ne le répèterons jamais assez, le temps donne toujours raison aux marchés.

Je souhaite souhaite être conseillé pour augmenter la rentabilité de mes placements : Cliquez ici !

Source : https://plus-riche.com/bourse-ou-immobilier

Comparatif actions ou immobilier

Les obligations : un placement à fuir sur le long terme

Sur dix ans, comme sur trente ans, les rendements des livrets et des obligations font pâle figure et peinent à juguler l’inflation. Les fonds euro n’y échappent pas et figurent eux aussi en queue de peloton sur le long terme. La pandémie n’a fait que souligner encore plus cette baisse inexorable, au bénéfice des marchés financiers, qui ont fait des scores satisfaisants en 2020 et 2021. Rappelons le fameux TINA (There Is No Alternative) qui signifie qu’il n’y a aujourd’hui aucune alternative aux actions pour réaliser du rendement. De plus, la crainte de la remontée des taux inquiète de plus en plus eu égard à la possible mise en application de la loi Sapin 2 dans un scénario d’avenir qui se voudrait compliqué sur la thématique des taux.

Comparatif actions ou immobilier

Un marché immobilier contrasté

Dans le secteur de l’immobilier, c’est un peu “Jean qui rit et Jean qui pleure”. Alors que le marché des bureaux et des commerces a souffert, du fait de la désertion des employés pendant la crise covid, la logistique, avec ses entrepôts et le marché résidentiel ont eu le vent en poupe. Autrement dit, les résultats de l’étude démontrent une césure importante entre les classes d’actifs immobiliers liées à la logistique et au résidentiel face aux centres commerciaux qui ont dû se remettre en cause de manière profonde. Sur dix ans glissants, c’est l’immobilier direct qui a délivré les TRI les plus intéressants avec en tête l’immobilier lié à la logistique qui propose un rendement moyen évalué à 9,7 % brut.

En revanche, sur vingt ans, l’immobilier garde une certaine prépondérance en se plaçant en tête de toutes les classes d’actifs. Les commerces affichent un TRI sur 20 ans de plus de 18 %, mais sont en perte de vitesse suite à la crise sanitaire. Les bureaux, en perte de vitesse en raison du télétravail, un TRI sur 20 ans de 11,6 %, la logistique via les foncières, en hausse constante depuis quelques années, présente un TRI moyen de 11,4 %.

Mais le problème majeur de l’immobilier porte sur deux éléments à ne pas négliger. Le premier est la fiscalité ultra-confiscatoire sur les loyers et la succession d’une part. D’autre part, le deuxième est le fait que l’immobilier n’est pas liquide. L’idéal étant de posséder de l’immobilier sur lequel la fiscalité n’impacte pas ou peu, et de conserver de plus en plus de liquidités en parallèle, au fur et à mesure que l’on vieillit.

A méditer!

Comparatif actions ou immobilier

Communication non contractuelle

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. En conséquence, l’objectif de performance n’est pas garanti. L’assureur s’engage sur le nombre d’unités de compte et non sur leur valeur qu’il ne garantit pas. Elles s’entendent hors fiscalité et frais de gestion annuels des contrats de capitalisation concernés. En investissant sur des supports en unités de compte vous profitez du potentiel de performances des marchés financiers, mais vous prenez un risque de perte en capital. En effet, l’assureur s’engage sur le nombre d’unités de compte, mais ne garantit pas leur valeur. Celle-ci est soumise à des fluctuations, à la hausse comme à la baisse, en fonction de l’évolution des marchés financiers.

Notez qu’un entretien auprès d’un conseiller est indispensable afin de vérifier que les solutions présentées sont en cohérence avec votre situation. Sachez que la souscription à cette solution prendra en compte les objectifs et le profil d’investisseur de l’épargnant. L’investissement portant sur des supports en unités de compte présente un risque de perte en capital.

Les investissements immobiliers

Les investissements immobiliers sont des supports de placement à long terme et doivent s’envisager dans une optique de diversification de votre trésorerie. Ils investissent principalement dans des actifs liés à l’immobilier et par conséquent exposés aux risques liés au marché immobilier. La valeur de ces investissements peut varier à la hausse comme à la baisse selon l’évolution des marchés immobiliers, tout comme les revenus qui y sont associés.

Risques :

- Immobiliers : évolution des prix du marché immobilier, contrat de promotion immobilière, pénurie de biens correspondants aux critères de sélection.

- Financiers : taux (inflation, taux d’intérêt), liquidité, perte en capital, risque lié à l’endettement et à l’effet de levier, risque lié à la forme sociale de la Société

- Opérationnels : défaillance d’un locataire, vacance locative, absence d’historique opérationnel, sur-longévité du locataire dans le cadre du viager, risques spécifiques liés à la location et à la concentration de locataires, risques inhérents à l’absence de comptes historiques de la société, risque lié au contrat de promotion immobilière

Chez Centaure Investissements, nos conseillers sont des experts généralistes intervenant sur tous les domaines patrimoniaux :

- Immobilier

- Produits financiers et assurance-vie

- Optimisation fiscale

- Retraite

- Succession

- Prêts

- Assurances

La relation de confiance qui se tisse avec le client nécessite également des capacités relationnelles très développées. La pédagogie est également une compétence précieuse pour proposer un conseil pertinent, clair ne portant pas à confusion pour l’investisseur particulier.

Toutefois le conseiller n’est pas omniscient. Il ne se substitue pas aux autres experts (notaires, avocats, experts-comptables ou sociétés de gestion). En réalité, il va coordonner les conseils et l’action, occasionnellement, lorsque l’intervention d’un spécialiste est nécessaire pour son client, à l’image d’un chef d’orchestre patrimonial. Par exemple, Centaure Investissements travaille en partenariat avec plusieurs cabinets d’avocats et d’expertises comptables pour accompagner au mieux ses clients en co-construction de la stratégie patrimoniale.

En bref

- Le rôle du conseiller en gestion de patrimoine est d’être le chef d’orchestre de vos finances, et d’une façon générale, de votre patrimoine dans son ensemble, pour vous permettre de concrétiser vos projets et de régler des problématiques patrimoniales.

- Il vous conseille et met en œuvre des stratégies pour y parvenir.

- Son indépendance vous garantit un conseil impartial, personnalisé et orienté vers votre réussite, sans conflit d’intérêt quant aux solutions proposées.

- Pour mieux vous conseiller, il va s’entourer d’autres experts qui vont vous apporter leurs connaissances et ainsi vous donner toutes les clés pour faire fructifier votre patrimoine.

- Enfin, il s’adresse à tout un chacun. Nul besoin d’être fortuné pour prévoir sa future retraite, assurer sa maison, ou encore placer ses économies.