Après une fin d’année 2023 marquée par une remarquable hausse des indices boursiers, tendance qui se poursuit en 2024, de nombreux investisseurs particuliers s’interrogent sur les stratégies de placement à adopter. Est-ce le moment opportun pour investir en Bourse ou dans des unités de compte dynamiques ? La récente hausse constitue-t-elle un risque trop élevé ? Comment peut-on investir dans les indices boursiers tout en limitant les risques ?

Le CAC à 8000, c’est fait !

L’Investissement en actions avec une protection supplémentaire

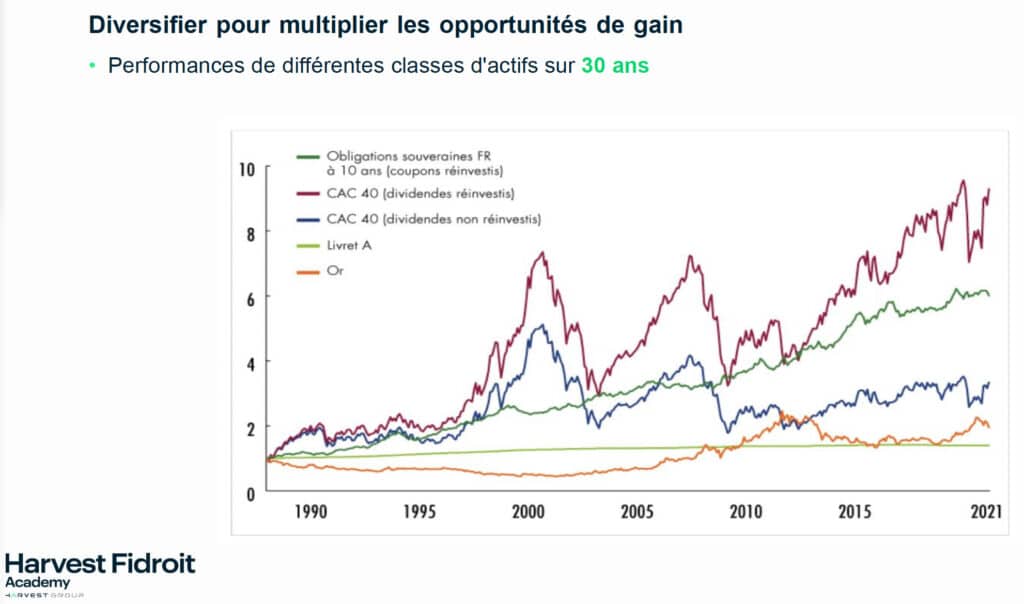

Les actions présentent un rendement potentiellement plus élevé que toutes autres classes d’actifs. Sur une période de 10 ans, l’investissement en actions s’avère être le meilleur placement en termes de performance. L’indice CAC 40, bien que souvent mal compris par de nombreux investisseurs français, a enregistré une hausse de 9,48 % sur un an et de 53,29 % sur cinq ans. Il vient de franchir le seuil symbolique des 8000 points, un record historique.

Aucun autre placement n’offre un meilleur potentiel de rendement que les actions. Toutefois, il est important de se rappeler que ce potentiel n’est qu’un « espoir » de performance et qu’il convient de considérer les risques associés à ce type d’actif, surtout dans le contexte actuel où les indices boursiers atteignent des sommets historiques. Certains analystes prévoient même une consolidation dans les mois à venir. L’espoir de gain peut donc rapidement se transformer en perte.

Le CAC à 8000, c’est fait !

En 2022, l’année fut particulièrement difficile, mais le puissant rebond de 2023 (malgré quelques fluctuations) a incité de nombreux épargnants à envisager l’investissement en actions, devenus plus optimistes et opportunistes, convaincus que le pire est derrière nous, que l’inflation continuera de baisser, que les banques centrales réduiront leurs taux d’intérêt, et que l’investissement sera fructueux à moyen ou long terme.

Cependant, face à la volatilité actuelle des marchés, se lancer dans l’investissement peut s’avérer difficile. Qui peut prédire aujourd’hui une potentielle chute des marchés dans les jours à venir, entraînant une baisse de 10 % ou même de 15 % par rapport aux niveaux actuels ? Investir en actions est certes tentant, mais convient principalement pour l’épargne à long terme, c’est-à-dire pour des placements de plus de 5 ans.

En optant pour un produit structuré, on ajoute une couche de protection bienvenue dans cette période complexe. Il s’agit d’un filet de sécurité qui protège partiellement le capital investi : tant que le sous-jacent ne tombe pas sous un certain seuil (30 %, 50 %, 70 %, ou plus, selon les produits), le capital est protégé à l’échéance.

Par exemple, si vous achetez aujourd’hui un produit structuré basé sur un sous-jacent à 100, avec une protection à 50 %, votre capital est garanti à l’échéance si, à maturité, le sous-jacent ne tombe pas sous les 50 (même si le sous-jacent a temporairement franchi ce seuil durant la vie du produit). Cela permet de se lancer tout en conservant un bon niveau de protection. Mais ce n’est pas tout…

Le CAC à 8000, c’est fait !

Limiter l’importance du point d’entrée

Lors de l’achat d’un fonds en actions, le timing de l’investissement est crucial à court terme. Par exemple, en avril 2023, alors que les indices boursiers étaient à leur plus haut, de nombreux particuliers ont commencé à s’intéresser à l’investissement en actions, séduits par les performances passées attractives. Comme souvent dans les périodes d’euphorie, cela représentait un mauvais moment pour investir, le CAC 40 ayant perdu environ 10 % entre avril et octobre 2023. Prédire les mouvements du marché est extrêmement difficile, rendant le concept de « bon timing » très compliqué à maîtriser. Finalement, quel que soit le contexte du marché, l’incertitude prévaut, rendant difficile la détermination du bon moment pour investir en actions, surtout à court terme.

Le CAC à 8000, c’est fait !

Les produits structurés offrent la possibilité de viser un rendement nettement plus élevé que celui des fonds en euros, sans pour autant assumer pleinement le risque d’un investissement pur en actions.

Le CAC à 8000, c’est fait !

L’investissement dans des produits structurés permet également de limiter l’impact du timing de l’investissement. Un mauvais timing dans un investissement boursier peut rapidement entraîner une moins-value de 10 % ou plus. Même en cas de rebond des marchés, il pourrait falloir plusieurs mois pour retrouver votre niveau d’achat initial.

Avec certains produits structurés, le coupon servi, c’est-à-dire le taux d’intérêt (5 %, 10 %, 20 % ou plus, selon les produits), peut être « conservé en mémoire » en cas de mauvais timing.

Au moins une fois par an, lors de la date de constatation annuelle, le produit peut, sous certaines conditions, être remboursé par anticipation, et surtout, tous les coupons des trimestres ou années précédentes, conservés en mémoire, peuvent être versés. Le rendement est donc fixe et stable, même en cas de baisse limitée du sous-jacent choisi (obligation, action, indice, etc.).

Prenons un autre exemple

Vous achetez aujourd’hui un produit structuré basé sur un sous-jacent, une action à 100, avec une protection à 50 % et un coupon de 8 %. Admettons que le sous-jacent baisse à 80 un an plus tard, puis remonte à 90 l’année suivante. Si, la troisième année, il repasse au-dessus de 100, votre produit structuré est remboursé, et surtout, les trois coupons vous sont versés, représentant un rendement de 24 % sur 3 ans. En investissant directement dans cette action, votre gain aurait été de 0.

La performance sur 3 ans du produit est donc attrayante, même si la valorisation de l’action est restée stable. Le temps d’attente a été rémunéré. Les actions servent ainsi à générer un rendement patrimonial à long terme.

Imaginons maintenant que le sous-jacent ne remonte pas au-dessus de 90 et qu’à l’échéance, il est à 75 (une baisse de 25 %). Dans ce cas, le produit est remboursé à 100 % puisqu’il bénéficie d’une protection à 50 %.

Il est important de noter que certains produits offrent des protections plus élevées, allant jusqu’à une garantie de 100 % à l’échéance, quelle que soit la baisse de l’indice.

D’autres produits incluent un effet coussin, c’est-à-dire qu’à l’échéance, même en cas de baisse modérée du sous-jacent (20 %, 25 %, 30 %, selon les produits), ils versent, en plus du capital, l’ensemble des coupons conservés en mémoire. Ainsi, même si le sous-jacent a perdu 25 %, la performance du produit équivaut à 8 % (niveau du coupon) multiplié par le nombre d’années écoulées jusqu’à l’échéance.

Nos produits structurés proposent souvent des dates de constatation trimestrielles, augmentant ainsi les chances de remboursement.

Découvrez notre vidéo sur les produits structurés en cliquant sur l’image

Une période idéale pour trouver les bons produits avec des coupons attractifs

Pour obtenir le niveau de protection désiré (-40 %, -50 %, -60 %, selon les produits), l’investisseur doit, en contrepartie, renoncer à une partie du potentiel de hausse. Son gain est donc limité à un coupon annuel (par exemple 5 %, 10 %, 15 % ou plus, selon les produits), qui sera versé à l’échéance du produit.

Un produit structuré se caractérise toujours par 5 éléments clés :

- Une date de constatation initiale et une échéance. Sauf en cas de mécanisme de remboursement anticipé, l’investisseur récupère tout ou partie de son capital (plus éventuellement les coupons) à l’échéance. Il est possible de vendre le produit en cours de vie, mais dans ce cas, le capital n’est pas garanti. Le prix du produit variera selon les fluctuations du sous-jacent et selon les probabilités qu’il a de dépasser son niveau initial à une date anniversaire.

- Un filet de sécurité offrant une protection partielle du capital : tant que le sous-jacent ne descend pas en dessous d’un certain seuil (30 %, 50 %, 70 % ou plus, selon les produits), le capital est protégé à l’échéance. Toutefois, il est crucial de souligner que si, à l’échéance, le niveau du sous-jacent est inférieur au seuil de protection, le produit subira une perte en capital proportionnelle à celle du sous-jacent.

- Des coupons (taux d’intérêt fixé dès le départ) sont versés (chaque année ou à l’échéance) en fonction de l’évolution du sous-jacent : certains produits ne versent le coupon que si le sous-jacent n’a pas baissé par rapport à son niveau initial, d’autres le font si le sous-jacent n’a pas baissé de plus de 30 %, 40 %, 50 % (niveau équivalent au filet de sécurité ou non). Aucun coupon n’est cependant versé à l’échéance si le sous-jacent est en dessous du seuil défini par le produit.

- Un mécanisme de remboursement anticipé automatique. Chaque année, à la date anniversaire, le produit peut être remboursé (et le coupon versé) sous certaines conditions (par exemple, si le sous-jacent n’a pas baissé par rapport à son niveau initial). Certains produits proposent également des dates de constatation trimestrielles, voire mensuelles.

Plus le niveau de protection est élevé, plus le coupon sera faible

Naturellement, plus le niveau de protection est élevé, plus le coupon sera faible. Un produit avec une barrière de protection à 100 % sera moins rentable qu’un produit avec une barrière à 50 %, qui lui-même sera moins rentable qu’un produit avec une barrière de 30 %. Le niveau du coupon dépend également des conditions pour l’obtenir et du mécanisme de remboursement. Un produit qui verse le coupon si le sous-jacent n’a pas baissé de 30 % sera plus rentable qu’un produit qui le verse si le sous-jacent n’a pas baissé de plus de 50 %.

De plus, le niveau du coupon dépend aussi de la période pendant laquelle le produit est conçu, notamment du niveau des taux d’intérêt et de la volatilité. Actuellement, la volatilité et les taux sont plutôt élevés, ce qui signifie que le coupon rémunère le risque pris par l’investisseur. Cependant, il n’y a pas si longtemps, avec un taux sans risque inférieur à 1 %, certains produits plus risqués offraient seulement un rendement de 2 ou 3 %. Mais aujourd’hui, avec la hausse des taux, il est possible de trouver des coupons beaucoup plus attractifs sur des produits risqués, dépassant parfois les 20 %, ainsi que des produits structurés très sûrs offrant des taux de 5 ou 6 %.

C’est pourquoi Centaure Investissements souhaite profiter de la période actuelle pour vous proposer des produits structurés de qualité, conçus sur mesure pour ses clients. Dans le contexte actuel, nos partenaires sont capables de construire des produits offrant une excellente protection et un coupon attractif. Il s’agit d’une opportunité rare à ne surtout pas manquer.

Un cadre optimisé

Les produits structurés souffrent parfois d’une mauvaise réputation auprès des épargnants. Le terme « produit structuré » peut évoquer, pour certains, des solutions trop complexes, trop risquées, voire associées à des pratiques bancaires douteuses ou à la crise financière de 2008. Cette perception est largement infondée. En réalité, les produits proposés aux particuliers, notamment dans le cadre de l’assurance-vie, sont bien différents des « subprimes » à l’origine de la crise de 2008. Ils sont en fait assez simples à comprendre : l’investisseur doit connaître seulement quatre éléments : le sous-jacent, le coupon, le filet de protection, et l’échéance.

Les produits structurés offrent donc un compromis intéressant pour ceux qui souhaitent s’initier à la Bourse. Ils constituent une excellente option pour débuter en douceur, avec un objectif de gain annuel attrayant, tout en bénéficiant de la fiscalité avantageuse et flexible de l’assurance-vie, si vous choisissez d’y placer votre produit.

Le cadre est donc idéal

- Des produits sélectionnés avec soin par les experts de Centaure Investissements, de manière totalement indépendante et objective, afin de proposer des solutions adaptées à différents profils d’investisseurs et optimiser le couple rendement/risque.

- Une fiscalité avantageuse : en investissant dans le cadre de l’assurance-vie, vous bénéficiez d’une fiscalité favorable :

- Aucun impôt tant que vous ne réalisez pas de retrait.

- Seule la part de gains comprise dans le retrait est imposée.

- Après 8 ans de détention du contrat, bénéficiez d’un taux d’imposition réduit (7,5 % au lieu de 12,8 %) et de l’abattements annuels sur les gains (4600 euros pour un célibataire, 9200 euros pour un couple).

En bref

- Le rôle du conseiller en gestion de patrimoine est d’être le chef d’orchestre de vos finances, et d’une façon générale, de votre patrimoine dans son ensemble, pour vous permettre de concrétiser vos projets et de régler des problématiques patrimoniales.

- Il vous conseille et met en œuvre des stratégies pour y parvenir.

- Son indépendance vous garantit un conseil impartial, personnalisé et orienté vers votre réussite, sans conflit d’intérêt quant aux solutions proposées.

- Pour mieux vous conseiller, il va s’entourer d’autres experts qui vont vous apporter leurs connaissances et ainsi vous donner toutes les clés pour faire fructifier votre patrimoine.

- Enfin, il s’adresse à tout un chacun. Nul besoin d’être fortuné pour prévoir sa future retraite, assurer sa maison, ou encore placer ses économies.

Communication non contractuelle

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. En conséquence, l’objectif de performance n’est pas garanti. L’assureur s’engage sur le nombre d’unités de compte et non sur leur valeur qu’il ne garantit pas. Elles s’entendent hors fiscalité et frais de gestion annuels des contrats de capitalisation concernés.

En investissant sur des supports en unités de compte vous profitez du potentiel de performances des marchés financiers, mais vous prenez un risque de perte en capital. En effet, l’assureur s’engage sur le nombre d’unités de compte, mais ne garantit pas leur valeur. Celle-ci est soumise à des fluctuations, à la hausse comme à la baisse, en fonction de l’évolution des marchés financiers.

Notez qu’un entretien auprès d’un conseiller est indispensable afin de vérifier que les solutions présentées sont en cohérence avec votre situation. Sachez que la souscription à cette solution prendra en compte les objectifs et le profil d’investisseur de l’épargnant. L’investissement portant sur des supports en unités de compte présente un risque de perte en capital.

Produits structurés

Les produits structurés présentent un risque de perte en capital. Cet investissement s’adresse à des investisseurs disposant des connaissances et de l’expérience nécessaires pour évaluer les avantages et les risques inhérents au produit proposé. Il est recommandé à tout souscripteur intéressé d’évaluer, au regard des risques encourus et sur la base de son propre jugement ou des recommandations des conseillers qu’il jugera utile de consulter, l’adéquation du produit à ses besoins et à sa situation patrimoniale et fiscale.

*Hors prélèvements fiscaux et sociaux ainsi que frais de gestion applicables aux contrats d’assurance-vie ou de capitalisation concernés, hors faillite ou défaut de paiement de l’émetteur et de son garant, pour un investissement pendant la période de commercialisation. Une sortie anticipée du support (due à un rachat, un arbitrage ou un décès prématuré de l’assuré) se fera à un cours dépendant de l’évolution des paramètres de marché au moment de la sortie (niveau de l’indice sous-jacent, des taux d’intérêt, de la volatilité, des primes de risque de crédit) et pourrait donc entraîner un risque sur le capital, non mesurable à l’avance.