Faut-il conserver son PER à la retraite ?

La question des abonnés : Conserver son PER pour le transmettre aux bénéficiaires est-il plus intéressant que de recourir à l’assurance-vie ?

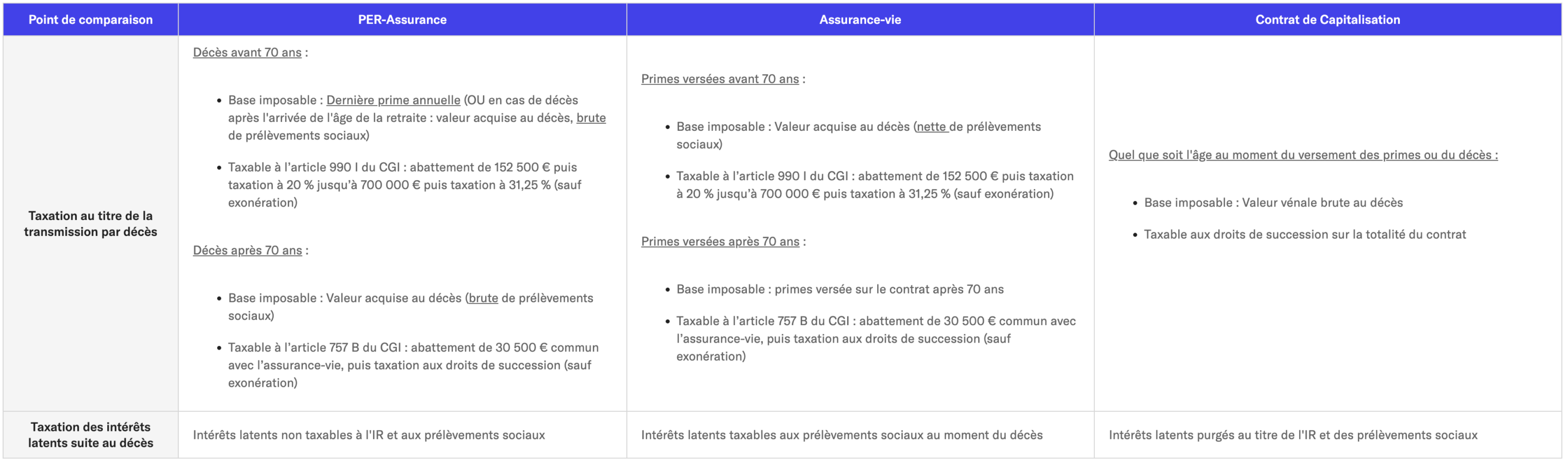

Il existe 2 types de PER. D’une part, le PER assurance qui prend la forme d’un contrat d’assurance et qui, au décès, est hors succession. Et d’autre part, le PER compte-titres qui prendre la forme d’un compte-titres et intègre la succession du souscripteur en cas de décès.

Les personnes qui sont fortement fiscalisées à la retraite peuvent avoir intérêt à conserver leur PER, et continuer à déduire les versements. En effet, même à la retraite, il est possible de réaliser des versements déductibles du revenu global.

Par ailleurs, les personnes n’ayant pas besoin de revenus complémentaires à la retraite, et qui souhaitent optimiser la transmission de leur patrimoine, peuvent avoir intérêt à conserver leur PER assurance pour le transmettre. Notamment lorsque le bénéficiaire est le conjoint ou le partenaire de PACS ou, pour les autres bénéficiaires, lorsque l’abattement de 152 500 € prévu à l’article 990 I du CGI est déjà consommé.

Pour cela, comparons 2 hypothèses :

Le souscripteur :

- liquide son PER à la retraite et réinvestit sur un contrat d’assurance-vie avant son 70ème anniversaire ;

- conserve son PER et décède après 70 ans.

Liquider son PER et réinvestir, avant 70 ans, sur un contrat d’assurance-vie

Le souscripteur verse au total 100 000 € sur son PER et bénéficie de la déduction à l’entrée. Au moment de sa retraite, son PER est évalué à 134 400 € environ. Il a bénéficié d’un rendement de 3 % par an en moyenne. In fine, le détenteur du PER demande une sortie totale en capital (paiement en une fois) et paie la fiscalité sur :

- les primes versées et déduites (soit 100 000 €) : taxation au barème de l’IR ; TMI 30 % x 100 000 = 30 000 €

- les intérêts générés dans le PER (soit 34 400 €) : taxation au PFU à 12,8 % (ou sur option globale au barème de l’IR) + prélèvements sociaux à 17,2 % ; (12,8 % x 34 400 €) + (17,2 % x 34 400 €) = 10 320 €

Résultat : il reçoit un capital de 134 400 € et paie 40 320 € de fiscalité.

Je souhaite préparer ma retraite : Cliquez ICI !

L’importance du 70ème anniversaire.

Déduction faite de la fiscalité du PER (40 320 €), et des frais d’entrée sur la souscription du contrat d’assurance-vie, le souscripteur peut réinvestir 93 140 € sur un contrat d’assurance-vie avant son 70ème anniversaire.

Par hypothèse, le souscripteur décède 8 ans plus tard (que ce soit avant ou après 70 ans) et le contrat s’est revalorisé à 118 000 € (+ 3 % par an).

Ainsi, à son décès, des prélèvements sociaux seront dus sur les intérêts (17,2 % x 24 860 € = 4 276 €). En conséquence, les capitaux décès à verser aux bénéficiaires seront donc de 113 724 €.

Si le bénéficiaire :

- est le conjoint ou partenaire de PACS, aucune taxation n’est due, il recevra donc 113 724 €.

- est un enfant ou toute autre personne, un abattement de 152 500 € s’applique par bénéficiaire (puisque les versements ont été réalisés avant 70 ans). Si le bénéficiaire n’a pas encore utilisé son abattement, il recevra 113 724 €.

- a déjà consommé son abattement, il sera taxé à 20 % jusqu’à 700 000 € de capitaux, 31,25 % au-delà. Il recevra alors 90 979 € (s’il est taxé à 20 %).

Attention à la fiscalité liée à la sortie du PER

Nous constatons dans cet exemple que montant des capitaux nets est amputé significativement de la fiscalité. En effet, cette fiscalité est lié à la sortie du PER ainsi qu’aux frais d’entrée sur le contrat d’assurance-vie et aux prélèvements sociaux dus, au décès. Ces derniers sont calculés sur les intérêts générés par le contrat. Néanmoins, le placement en assurance-vie peut être pertinent pour transmettre à des enfants, neveux, nièces, ou à des tiers lorsque l’abattement de 152 500 € n’a pas été consommé par des versements effectués sur des contrats d’assurance-vie.

NB : La fiscalité au décès sur le contrat d’assurance-vie dépend de l’âge du souscripteur au jour du versement des primes sur le contrat d’assurance-vie (Art. CGI. art. 990 I).

Je souhaite être conseillé pour souscrire un PER : Cliquez ICI !

Conserver son PER (même après 70 ans)

Supposons maintenant que le souscripteur verse au total 100 000 € sur son PER et bénéficie de la déduction à l’entrée. Ainsi, au moment de sa retraite, son PER est évalué à 134 400 € environ (+ 3 % par an). Supposons par ailleurs que le détenteur le conserve et décède 8 ans plus tard. Mais dans ce cas de figure, il est âgé de plus de 70 ans. Enfin, le contrat a valorisé à 180 600 € environ (+ 3 % par an).

A son décès, les prélèvements sociaux ne sont pas dus sur les intérêts générés sur le PER (en l’état actuel des textes) si le bénéficiaire est:

- le conjoint ou partenaire de PACS, aucune taxation n’est due, il recevra donc 180 600 €.

- un enfant ou toute autre personne, un abattement de 30 500 € s’applique pour l’ensemble des bénéficiaires (puisque le décès est intervenu après 70 ans, en effet, pour le PER c’est l’âge du souscripteur au jour du dénouement du PER qui compte et non son âge au jour des versements) et est commun avec l’assurance-vie lorsque des versements ont été réalisés avant 70 ans.

- l’abattement de 30 500 € n’a pas été utilisé et qu’au niveau des droits de succession il, le bénéficiaire recevra 150 580 €.

- l’abattement a déjà été consommé intégralement, le bénéficiaire sera taxé aux droits de succession (prenons, par hypothèse la tranche à 20 % si le bénéficiaire est un enfant) il recevra alors 144 480 €.

Faut-il conserver son PER à la retraite ?

Je souhaite optimiser la transmission de mon patrimoine : Cliquez ICI !

Le montant des capitaux nets versés au bénéficiaire est plus élevé lorsque le PER est conservé plutôt que soldé pour être réinvesti sur un contrat d’assurance-vie.

En somme, conserver le PER, même en cas de décès après 70 ans, est recommandé dès lors que le bénéficiaire est le conjoint ou partenaire de PACS. En effet, en restant sur le PER, on évite la fiscalité à la sortie du PER et les prélèvements sociaux sur les intérêts ne sont pas dus au décès, contrairement à l’assurance-vie.

En résumé, la déduction à l’entrée n’est pas reprise à la sortie et les intérêts générés sur le PER ne sont jamais fiscalisés. Et cela, ni à l’impôt sur le revenu, ni aux prélèvements sociaux.

Toutefois, si le bénéficiaire est un enfant, un neveu, une nièce voire un tiers, conserver le PER, même en cas de décès après 70 ans, est recommandé lorsque ce même bénéficiaire a vocation à recevoir des capitaux d’assurance-vie versés avant 70 ans pour plus de 152 500 €. Dans ce cas, il n’y a pas d’intérêt à se placer dans la fiscalité du 990 I car l’abattement de 152 500 € est déjà consommé par un autre contrat d’assurance-vie.

Attention, si le PER est conservé après l’âge légal de départ en retraite (62 / 64 ans), il devient rachetable et donc taxable à l’IFI pour les supports immobiliers.

Conclusion : Faut-il conserver son PER à la retraite ?

Lorsque le souscripteur fait le choix de transmettre son PER, il peut néanmoins, s’il a besoin ponctuellement de revenus complémentaires, demander la liquidation de son PER pour récupérer une partie des liquidités (en procédant à des « rachats partiels »).

Ce « double emploi » (revenus complémentaires et transmission) n’est possible que si les conditions générales du contrat autorisent des retraits partiels ponctuels tout en maintenant en place le PER (c’est-à-dire lorsque le PER n’est pas liquidé tant que la phase de retrait n’est pas terminée).

Outre, l’assurance-vie et le PER assurance, le contrat de capitalisation peut également être un mode d’investissement pertinent en cas de transmission.

Je souhaite réaliser un bilan de ma situation : Cliquez ICI !