Comment déduire votre épargne retraite de votre imposition

Si vous avez eu la bonne idée d’abonder votre Plan d’Épargne Retraite Populaire (PERP), votre Plan d’Épargne Retraite (PER) ou votre contrat Madelin en 2022, vous allez pouvoir bénéficier d’une déduction fiscale en 2023.

Diminuer l’impôt avec le PER

Les dispositifs de retraite

Pour encourager les investisseurs français à se constituer une retraite par capitalisation, le PER individuel permet d’imputer, chaque année, les versements réalisés sur le revenu net global, dans la limite d’un plafond.

Le PER individuel est d’autant plus intéressant que votre pression fiscale est forte. Néanmoins, lors d’un versement, l’épargnant qui est peu imposé, peut renoncer à la déductibilité fiscale de l’opération avec un impact sur la fiscalité, cette fois, à la sortie.

Issu de la loi du 22 mai 2019 relative à la croissance et à la transformation des entreprises (aussi appelée loi PACTE), le PER vise à préparer la retraite des Français d’une manière autre que la retraite à point et au nombre de trimestres.

Ainsi, le PER a pour objectif de favoriser une épargne de long terme dédiée à la préparation de la retraite tout en la fléchant vers le financement des entreprises.

Enfin, le PER est un contrat « tunnel », ce qui signifie que, contrairement à une assurance-vie lambda, les fonds investis dans le PER sont par nature bloqués jusqu’au jour de votre départ à la retraite.

En contrepartie de cette indisponibilité du capital, vous bénéficiez d’un avantage fiscal sur les versements effectués sur cette enveloppe.

Diminuer l’impôt avec le PER

Je souhaite savoir combien est-ce que je peux verser sur un PER : Cliquez ICI !

Le principe fiscal

Avec le dispositif du PER individuel, lorsque vous versez des fonds sur ce plan, cet argent est déduit de votre revenu imposable.

Pour ce faire, il vous faudra mentionner le montant dans votre déclaration 2022 à l’aide de l’IFU (imprimé fiscal unique) que votre compagnie d’assurance ne manquera pas de nous fournir en début d’année.

Il faut savoir que ce nouveau plan d’épargne retraite est accessible à la souscription depuis octobre 2019 via la loi Pacte. Et aujourd’hui, le succès du PER est indéniable avec plus de 4 millions de « nouveaux » plans ouverts, selon France Assureurs.

In fine, les versements effectués volontairement (hors primes de participation ou d’intéressement) seront déduits de votre revenu imposable dans la limite de vos plafonds retraite. Si vous souhaitez déduire vos versements lors de votre déclaration de revenus, il vous faudra renseigner la case 6NS (ou 6NT pour le co-déclarant) en précisant le montant versé volontairement en 2021 sur ces nouveaux PER.

Par ailleurs, les cases 6OS et 6OT sont relatives aux versements volontaires réalisés par les TNS.

Je souhaite transférer mon PER de ma banque chez un acteur indépendant : Cliquez ICI !

Quel montant déduire chaque année ?

La déduction apparaît chaque année sur l’avis d’imposition reçu à l’automne. Ce plafond de déduction d’épargne retraite figure également sur votre déclaration.

Les plafonds retraite

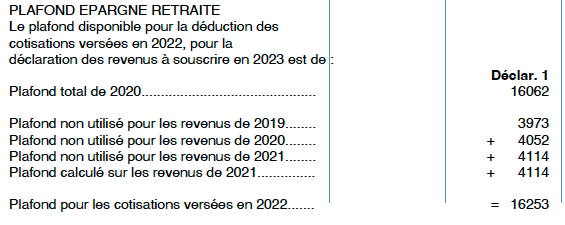

Les plafonds retraite sont les lignes correspondantes à l’image ci-dessous. Souvent, les contribuables ignorent de quoi il s’agit. En somme, c’est un moyen de réduire son impôt sur le revenu en se constituant un complément retraite. Cette solution figure chaque année sur votre avis d’imposition. Dans l’exemple ci-dessous, le contribuable, qui aimerait certainement diminuer ses impôts, ne les utilise pas.

Diminuer l’impôt avec le PER

Les contrats PERP – PER – Madelin

Au moment de réaliser sa déclaration de revenus, les cotisations effectuées sur un PERP ou un PER sont à déclarer à la ligne 6RS-6RT. Par ailleurs, Pour les contrats Madelin, les cotisations sont à renseigner à la ligne 6QS-6QT.

Bon à savoir :

Les couples soumis à l’imposition commune peuvent conjuguer leurs plafonds respectifs en cochant la case 6QR, s’il y a des disparités dans leurs revenus.

Quid en cas de transfert ?

Il est possible de transférer une partie de votre épargne en assurance vie vers un PER, avec un avantage fiscal, cette année encore.

Ainsi, si ce transfert est acté, il faut :

- Ne pas déclarer les montants concernés avec les versements déductibles

- Remplir les cases 2RA, 2RB, 2RC ou 2RD

- Renseigner l’option fiscale choisie pour le contrat d’assurance vie.

Le temps presse

Chaque année, les versements complémentaires se font généralement en fin d’année sur ce type d’épargne. N’attendez pas le dernier moment car beaucoup d’acteurs clôturent les versements le 15 décembre. Ainsi, les versements réalisés après cette date ne permettront l’avantage fiscal du versement que l’année suivante.

Je souhaite bénéficier d’une information complète sur le PER : Cliquez ICI !