Mais l’élément clé du contexte actuel reste la hausse des taux d’intérêts aux Etats-Unis. Alors qu’ils étaient il y a encore peu proche de zéro, la bourse était la seule alternative pour obtenir du rendement. Aujourd’hui, les emprunts d’état américains rapportent plus de 2 % sur 3 mois et 3 % sur 10 ans. La bourse présente donc moins d’intérêt pour les moins sensibles à la volatilité.

Il faudra donc surveiller dans les semaines à venir, les chiffres de l’inflation US et les taux, qui pourraient être un vrai indicateur des futures performances boursières dans le monde.

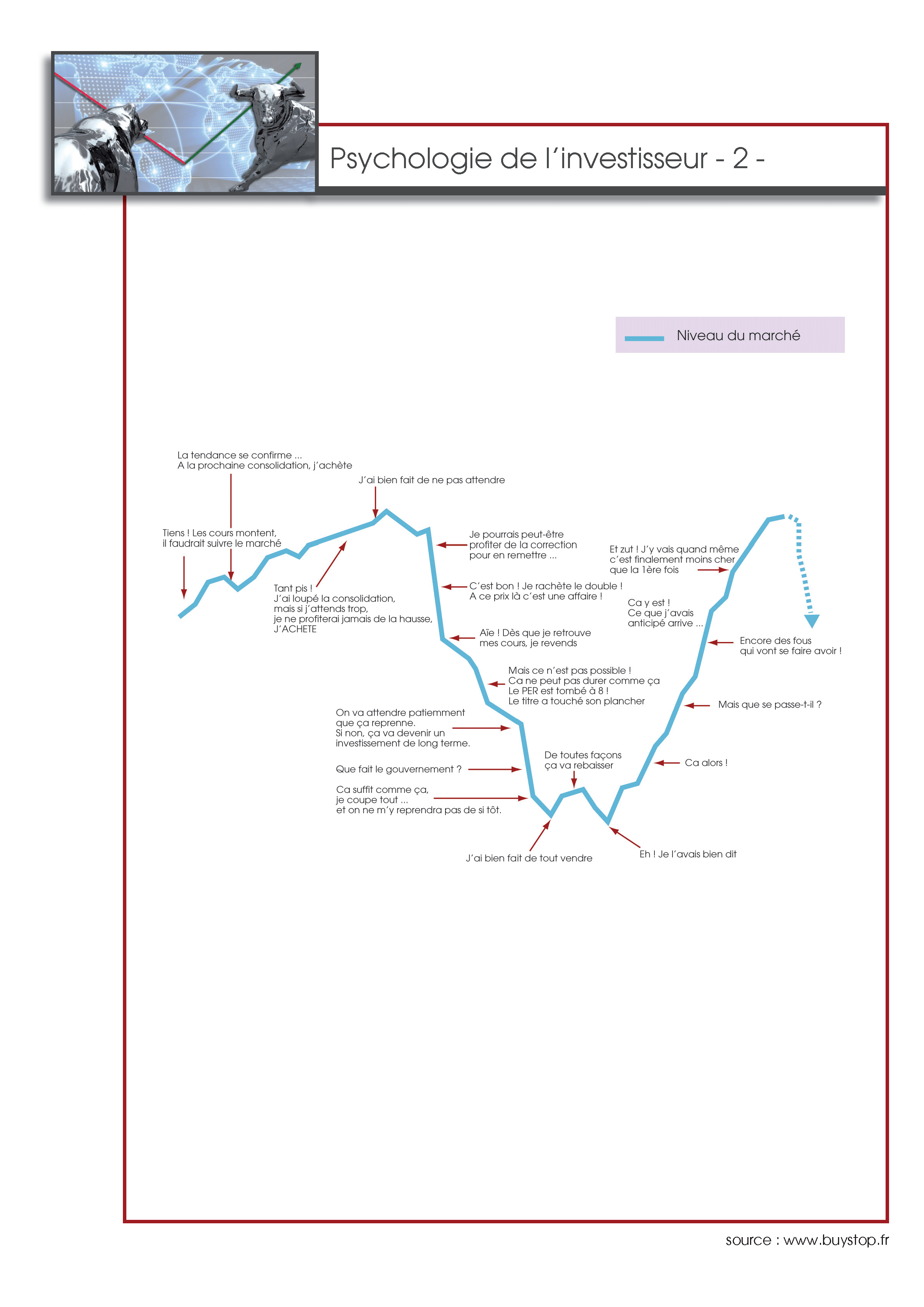

Quel est le comportement de l’épargnant dans ces moments de doutes ?

Pour illustrer le comportement classique de l’épargnant en période baissière, nous vous présentons ce graphique explicite qui vaut mieux qu’un long discours.

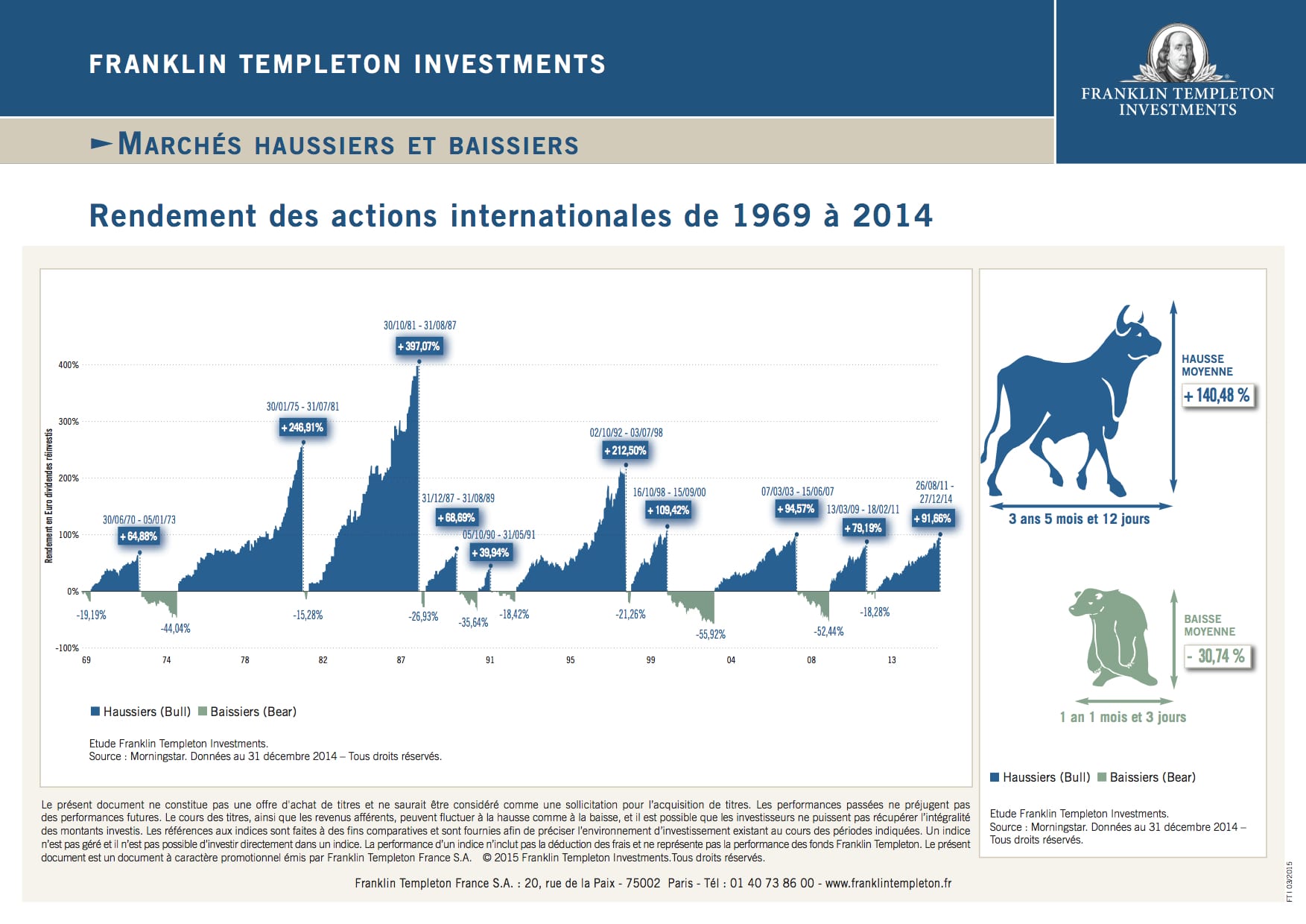

Un peu d’histoire des marchés financiers à travers le temps

Cette faculté de l’épargnant à réagir, voire paniquer lors des secousses régulières des marchés financiers sont logiques, et souvent liées à une effet « moutonnier ». Et cette spirale négative est souvent relayée par les médias, qui vendent bien mieux le catastrophisme que les bonnes nouvelles. Mais l’histoire donne raison aux marchés. Comme le dit l’adage, il est préférable d’acheter au son du canon et vendre au son du clairon. Ce proverbe bien connu des investisseurs et des salles de marchés qui utilise un champ lexical guerrier signifie qu’il faut acheter lorsque la situation est menaçante et vendre quand tout paraît favorable. Encore une fois, tout n’est que question de temps.

En observant ce document de Franklin Templeton Investments, qui relate les rendements des actions internationales de 1969 à 2014, il est évident d’observer que les marchés passent bien plus de temps à la hausse qu’à la baisse sur la période de 45 ans (dont les crises de 2000 et 2008), pour une valorisation bien supérieure.

En conclusion :

Les fondamentaux, une fois encore, sont importants. « Ne pas mettre tous ses oeufs dans le même panier » reste essentiel. Il faut diversifier ses actifs. Même au sein d’un seul contrat d’assurance vie, il est recommandé de diversifier les fonds contenus dans ce dernier. L’arbitrage fréquent n’est pas non plus une garantie de réaliser de meilleurs rendements. Une personne qui place son argent au début d’une période baissière comme en juin 2007 par exemple, mettra du temps à reconstituer son capital initial, mais connaitra forcément plusieurs cycles de belles hausses sur 10 à 15 ans si elle conserve ses fonds sans arbitrer. Il faut également garder en tête que dans le cadre de l’assurance-vie et autres supports comparables, les OPCVM sont pour la plupart bien moins volatils que les titres (actions) achetés dans le cadre d’un PEA bancaire par exemple. Et leurs objectifs de conservation sont généralement de 3 à 8 ans. Ils connaissent donc forcément des baisses de rendement pendant cette période. Par ailleurs, si on observe les petites capitalisations Françaises et Européennes (inf. à 500 Millions d’euros de capitalisation comme les OPCVM ODDO BHF ACTIVE MICRO CAP CREUR (FR0013266244) ou encore LAZARD SMALL CAPS FRANCE A (FR0010262436) qui perfore à 280,97 %* sur 10 ans ou 17,63 %* annualisée sur 3 ans pour 11,61 % de volatilité annualisée sur la même période) depuis le début de l’année, on constate qu’une fois encore, les fondamentaux sont biens présents (investissements, recrutements, carnets de commandes pleins, etc. …), mais qu’elles sont largement sous valorisées à l’inverse des GAFA par exemple. Il est fort à parier qu’elle seront probablement la nouvelle proie des investisseurs à court – moyen terme.

*Les performances passées ne préjugent pas des performances futures. Les performances sont présentées brutes de frais de gestion du contrat d’assurance vie. Ces exemple ne constituent en aucun cas une incitation à l’achat de ces OPCVM.

A retenir : Il faut garder la tête froide durant les périodes de baisse, et garder en mémoire que le temps donne toujours raison aux marchés.

Nos experts en placements financiers peuvent vous aider à optimiser vos placements et réaliser des simulations avec backtest (Le backtesting (France) ou test rétro-actif de validité (Canada) consiste à tester la pertinence d’une modélisation ou d’une stratégie en s’appuyant sur un large ensemble de données historiques réelles. Il peut être appliqué à tout ensemble de données, mais est le plus souvent utilisé dans les sciences sociales et les sciences naturelles qui produisent des données mesurables et nécessitent une approche statistique. En finance, il permet de vérifier la validité et la rentabilité d’une stratégie d’investissement. Le plus souvent, la quantité de données nécessaires implique qu’elles soient centralisées dans une base de données, afin que le processus puisse être informatisé (Source wikipédia)).

Vous pouvez nous contacter très simplement en cliquant ici, et nous vous recontacterons au plus vite avec une solution personnalisée en fonction de votre demande.

Si cette information vous a paru utile et pertinente, vous pouvez partager cet article à votre réseau.